作者| 猫哥

来源| 大猫财经

今年3月底的一天傍晚,美国阿拉斯加克尼克冰川上空,一架观光直升机突然坠毁,机上6个人,仅一人生还。

5名死者中,有一位56岁的大叔,名叫彼得·凯尔纳,其貌不扬,然而他却是东欧十六国的首富,福布斯全球财富排名第68位。

他的公司叫PPF,这家公司在全球都有生意,在中国的名字叫捷信。

老大意外身故,不过在社交媒体上,不少留言都是“活该”、“报应”之类的咒骂,为啥这么不招人待见呢?

因为这公司是5000多万中国人的债主,累计放了约960.68亿(2019年招股书的数据)的“贷款”,销售点超过24万个,讨债员就有21.3万名,甚至在传说有野人的神农架都能展业,在中国的市场占有率达到28%,以至于网上流传了一句话:每3个借过消费贷的中国人里,就有1个捷信的客户。

当然,这些人恨他是因为高利息、暴力催收这些行业通病捷信一个没拉下。一个捷克人,是怎样做到这一切的呢?

闷声发大财,是中东欧小国的富豪们的共同风格,换成波兰、乌克兰、哈萨克斯坦的首富,也跟彼得·凯尔纳一样。

彼得·凯尔纳的照片寥寥无几,最多的就是这张商务标准大头照:

在对外公布的资料里,他1964年生于捷克,1990年,26岁的凯尔纳开始和几个朋友一起经营办公用品,靠进口日本的理光复印机赚到了第一桶金。

这表面上是大学生创业的励志故事,但是那会儿东欧正迎来剧变。

里面很大的一块利益是国企的私有化,很多国有资产地板价就全卖了,贱卖国资的案例比比皆是。

1991年,捷克斯洛伐克政府决定将国有公司私有化,所有捷克公民在交纳登记费后,都会领到一张含有1000个投资点的投资券,用来购买公有企业股份。

但是,买哪个股合适呢?大家一头雾水。于是,捷克设计了投资基金制度,鼓励成立投资基金公司,基金负责选股买股,最后给基金股东们分红就行了。

规定颁布的当年,凯尔纳就成立了他的第一家投资基金——捷克“第一私有化管理基金”,注册资金仅有10万捷克克朗,约合3300美元。就这么点钱,生意就起飞了。

凯尔纳还攀上了一家国有玻璃厂“斯克洛联盟”,以“债务增长和资本增值”的形式,拿了2000万捷克克朗的投资。

没几个月时间,“第一私有化管理基金”就获得了第一波私有化份额的1.4%,跻身最成功的第11名管理公司。

1992年,PPF购买了超过200家公司的股票,价值50亿捷克克朗。

等到第二波私有化浪潮,PPF获得了所有私有化证券投资点的2.1%,位列最成功集团的第九位。这种发家模式,和同时代的俄罗斯寡头有点类似。(戳链接阅读)

1995年和1996年,PPF更上一层楼,拿到了捷克最大的国有保险公司Ceska Pojistovna20%的股份。

当时这公司快要被坏账压趴下,结果凯尔纳一进来,砸了1.7亿美元,一系列操作之后,他在1996年实现了对捷克保险业的控制。

那一年他才32岁,大学毕业十年。

这波操作可踩准了,保险公司变成了凯尔纳的“印钞机”,让凯尔纳一跃成为2006年福布斯富豪排行榜上第一个捷克亿万富翁。

不过,渐渐地,捷克这个小国家已经不能满足凯尔纳的野心,凯尔纳开始考虑卖掉Ceska Pojistovna或者将PPF上市。

最终,他和意大利的忠利保险成立了合资企业,建立起欧洲东部和中部地区最大的保险公司。

2008年的全球经济危机,手握现金的凯尔纳更是大赚一波,在媒体行业到处并购,人称“中东欧默多克”。

但是,让凯尔纳赚得更多的,还是中国。

2004年,捷克总统访华,随行人员之一就是凯尔纳。

彼得·凯尔纳在中国考察了一圈,发现这里“信用卡市场仍未发展起来,对非银行的贷款几乎没有监管,充斥着以小额信贷公司和担保公司为代表的影子银行,几乎不存在公民的征信数据库。”

翻译一下就是,这里的人没有办法拿到小额借贷,该咱们上了。

毕竟这个生意,他在1985年的布拉格就成功过,经验丰富。

跟着领导一起出差就是好办事,2008年4月,PPF集团旗下的捷信消费金融公司开设了第一个中国分支机构,主营就是消费贷......

需求旺盛,短短一年时间,捷信在全国的活跃客户数超过15万。2010年,公司还拿到了极其难拿的消费金融牌照,是唯一的外商独资消费金融公司。

捷信努力吸引那些因为收入太低而被传统银行忽略的消费者来借钱,给他们第一笔消费贷款去购买商品,例如电视机、洗衣机。

那个时候,打工仔打工妹们最想买的大件,就是手机。

于是,捷信很快搞定了大量运营商或者手机店。

当时中国手机产业正处于暴涨期,深圳年轻的打工仔们都渴望拥有一部智能手机,而捷信的小额贷款正好能帮他们实现愿望。

当然,除了靠接地气搞到海量订单,公司也在品牌形象上投入巨资,还赞助了天津泰达足球队。

路子选得准,规模扩张也很快,销售点超过24万也就是轻而易举的事了。

(第10万家门店开门时,还大力庆祝了一番)

到2018年,正是国内互金行业大肆扩张时期,捷信信心满满,在港交所提交了上市申请。那是他们的业务确实好,2019年3月末,捷信客户数5027.5万人,简直就是印钞机。

作为这5000万中国人的债主,尽管之前一直很低调,凯尔纳却愿意来中国多次参加活动:

然而,不管表面怎么光鲜亮丽,捷信的核心本质还是高利贷,砍头息、利息改名手续费这种老套路。大家都明白了,那二十几万“编外人员”的讨债方式,又属于暴利催收,这种模式发财,真的可以上市吗?

随着捷信的客户越来越多,曝光的投诉也越来越多了。

曾有一位捷信消费金融借款人,于2016年7月通过捷信借款2万元,年贷款利率21%,分36期,也就是三年。

但实际上,这名借款人在查看借款明细的过程中发现,仅“贷款手续费”一项,就高达10903.68元。这意味着,综合利率为117.3%,年化利率为39.1%。这早已超出借贷的监管红线。

央视更是直接点名捷信,忽悠没有收入的大学生借高利贷,年化利率超过50%,还不上暴力催收:

所以,捷信报表那么好看,说明没少榨穷人的钱,诉讼那么多,这要是上了市,风险不是更大吗?

自然,这次IPO是黄了。

但曝光和点名批评,并没有让捷信关门,又没什么严重后果,生意继续做。

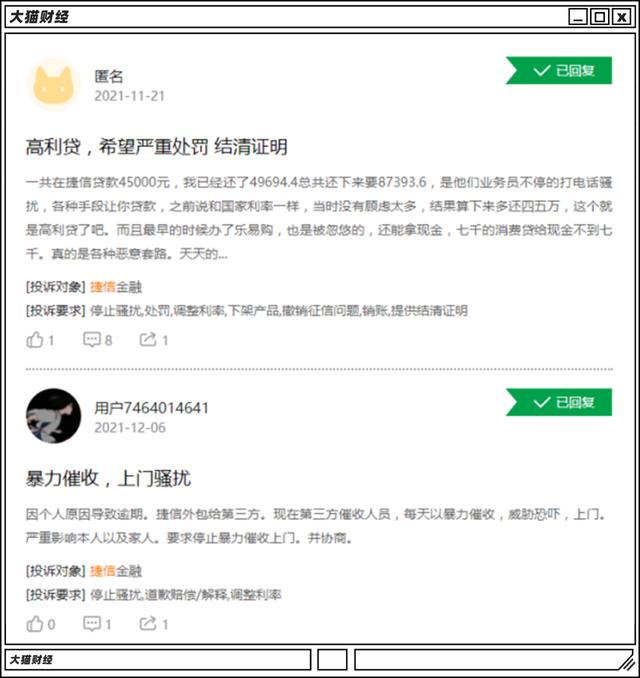

现在上投诉平台搜索捷信,能找到六万多条内容。

投诉的类别集中在高利贷和暴力催收上:

这些投诉一直都有,也就是说,这些年过去了,这公司还是没有受到任何伤筋动骨的打击。

而在多个法院判例中已明确,高额服务费导致实际息费超过法定36%最高利息率的部分,属于非法。

不过,根据某小贷公司内部人员的说法,他们并不一定会调整自己定的价格:

“打官司的毕竟是少数,而且也不一定总是公司输,就算是输,客户也得还款,只是不见得还那么多。说超出36%的部分是非法的,法院不予支持,但是也没有惩罚。所以捷信这样的消费金融公司实际上还是再采取高额服务费变相规避高利贷的经营方式,它必须这样搞,不然坏账太多,会赔钱。”

所以这种做法,什么时候才是个头呢?

,")

")

")

")

")

")

")

")

")

")

")

")

")