半个月的时间,原油市场上演了一场剧烈的“V型反转大剧”。

一方面,原油绝对价快速反弹,另一方面,油市远期曲线从深度Contango(升水)中大幅修正,而这个过程让投资者感觉到各种不适应。尤其是在过去的一周,原油市场出现了非常有趣的现象:在连续的重磅利多冲击下,投资者却依然不敢相信这是真的,因此多次上演在利多刺激下油价快速上冲但很快又回落的尴尬现象,但最终供需面的大幅改善逐渐被市场接受,油价又开始了新一轮的上涨。

但后市原油需求恢复到什么程度,仍需进一步观察。接下来原油价格的主要焦点仍是全球新冠肺炎疫情的发展和拐点何时到来,次要焦点是供给端的减产和全球原油库存的变动。把握了这些逻辑,也就基本摸清了未来原油价格的基本走势。

目前的市场中,投资者最为关心的还是需求。供给端的努力止住了跌势,但只要需求不起来,原油价格就很难有上行空间。当前全球疫情的发展仍未出现明显的拐点信号,市场预期6月份疫情将会明显改善的乐观心态也随着时间的推移逐渐消磨。

现在对于疫情的防控大部分希望都寄托在气温的回升上,如果炎热的天气能够阻止病毒的传播速度,那么相信疫情将会很快得到控制,否则需求的恢复之路依然遥遥无期。因此,可以把需求作为原油价格顶部区间参考,把供给作为底部区间的参考。

OPEC月报

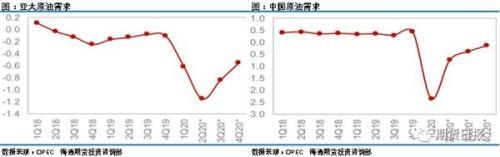

OPEC月报中,投资者最关心的还是需求因素。从OPEC对于全球原油需求的展望看,OECD(经济合作与发展组织)国家需求预计下滑520万桶/天,其中美国原油需求预计下滑234万桶/天,欧洲原油需求预计下滑164万桶/天,中国原油需求预计下滑95万桶/天。2020年全球原油需求将会比2019年下滑908万桶/天。

从时间周期上来看,美国和欧洲的疫情影响主要集中的二季度,三、四季度原油需求将会快速恢复,这也是建立在欧美疫情得到有效控制并复工复产进行比较理想的情况下。其中,欧美地区的原油需求在四季度有望恢复至疫情之前的水平。亚太地区稍有一些不同,虽然需求的低点也出现在二季度,但经历了三、四季度的恢复之后,原油的整体需求距离疫情之前仍有较大的差异。由于中国疫情防治得力,疫情在一季度已经得到有效控制,二季度中国已经在着手有序复工复产,因此原油需求的最低点出现在了一季度,二季度已经进入到原油需求的恢复期。

供给端的变量比较明显,市场逻辑也比较清晰。在低油价的作用下,没有一个产油国还能高枕无忧,即便没有协议减产,自然出清的量也不在少数,全球性的减产联盟反而是保护了外汇储备更为脆弱的小国,让他们仅仅完成减产协议就能够将油价推上去,从而支撑国家的财政支出。

不过从最新的OPEC原油产量来看,4月份OPEC国家非常不厚道,在原油价格已经如此弱势的情况下,整体产量依然大幅增长,整个4月份原油产量累计增长了179.8万桶/天,总量达到3041.2万桶/天。分国家来看,沙特原油产量剧增155.6万桶/天,再一次回到1150万桶/天,创造了近20年以来的最高产量。沙特也是在用实际行动告诉我们,如果不减产,沙特有足够的产能彻底摧毁这个市场。阿联酋原油产量增加33.27万桶/天,科威特原油产量增加25.9万桶/天。

不过,好在4月份的产量增长属于报复性增长,也是在为5月减产做准备。在5月份的减产协议中,OPEC 累计减产970万桶/天,OPEC减产608万桶/天,减产后的产量为2059.8万桶/天,也就是说将会比4月份的原油产量下滑981.4万桶/天,对比可发现减产的数量还算给力。非OPEC国家承担361万桶/天的减产任务,其中俄罗斯减产力度最大,达到250万桶/天。另外OPEC月报还预计非欧佩克国家2020年原油供应增量预期为-350万桶/天,此前预期为-150万桶/天。

虽然OPEC月报给我们展现的需求层面并不是很好,但供给层面却是实在的利好,目前沙特已经提高了原油的官方价格,特别是提高了销往欧洲的价格。沙特还表示将会大幅缩减销往欧洲和美国的原油数量,原因是减产导致份额不足。沙特这是想利用Brent和WTI现货市场的驱动力来拉动价格回升。

EIA月报

EIA的短期能源展望也下调了全球原油的需求预期:预计2020年全球原油总消费量为9259万桶/日,此前预期为9552万桶/日,预计2021年全球原油总消费量为9953万桶/日,此前预期为10193万桶/日;预计2020年美国原油总消费量为1827万桶/日,此前预期为1913万桶/日,预计2021年美国原油总消费量为1972万桶/日,此前预期为2039万桶/日。

产量方面,EIA预计2020年美国原油产量为1169万桶/日,此前预期为1176万桶/日,预计2021年美国原油产量为1090万桶/日,此前预期为1103万桶/日。

价格方面,EIA预测今年Brent原油均价为34美元/桶,低于去年的均价64美元/桶,预计今年第二季度均价为23美元/桶,下半年将涨至32美元/桶。EIA 预测,到2021年Brent原油均价将升至48美元/桶,较上月预测高2美元/桶;预计2020年WTI原油价格为30.1美元/桶,此前预期为29.34美元/桶;预计2021年WTI原油价格为43.31美元/桶,此前预期为41.12美元/桶。

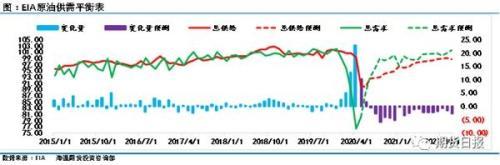

看EIA报告,主要看EIA对于未来的市场展望,从供需平衡表的角度来看,市场一、二季度处于严重的过剩状态,三、四季度处于供给短缺的状态,主要逻辑还是三季度需求的快速恢复和二、三季度原油产量的相对低位。整个2021年原油市场将会处于供给相对偏紧的状态。

分月份看,二季度市场的过剩主要集中在4月份和5月份,6月份仍会有小幅的过剩出现,但整体的过剩程度将大幅缓解。7月份之后市场逐步进入到供给短缺的状态中,这种状态预计将会维持较长时间。因此从平衡表的角度来看,5月份市场基本面逐步缓解,但仍处于过剩的状态,进入到6月份,市场将会达到供需平衡的状态,整体市场预计将会相对乐观。

从原油价格与库存消费比来看,OECD的库存消费比拐点到来的时间要早于美国,但最终的市场预期都是从底部快速反弹,当然这个反弹拐点的到来以及反弹的幅度要看欧洲和美国的疫情管控程度,需求仍是决定市场的最主要变量。原油价格与供需差同样能够反映出这个问题,当供给端维持在低位的时候,只要需求能够反弹,那么市场的平衡之路将会走的异常顺利,反弹的速度也会比较快。

EIA原油周报

本期的EIA原油周报有两大看点:分别是原油产量和美国原油库存。原油产量方面,美国上周产量下滑30万桶/天,在连续多周的10万桶/天的下滑速度之后,前一周的下滑数据是20万桶/天,上周的下滑数据是30万桶/天,下滑有加速的势头。目前的原油产量已经下滑至2018年的水平,预计低油价将会持续影响美国的原油产量。

OPEC对于美国原油产量的预期是将会在年底下滑210万桶/天至1065万桶/天,几乎是2018年年初水平,即此轮美国原油产量飙升的起点。EIA预计美国原油产量全年均值将会下滑55万桶/天至1169万桶/天,2021年将会继续下滑79万桶/天至1090万桶/天。很明显,EIA预测的数值要比OPEC预期的乐观。

从需求端看本周的数据其实并不是很理想,在经历了缓慢的复苏之后,美国炼厂的开工率和炼油输入再次下滑至前期低点。不过最近我们也看到美国复工比例正在不断扩大,虽然疫情严重,但至少短期还是能够支撑原油需求企稳,我们不知道美国这么做到底是不是饮鸩止渴,但至少短期原油需求已经看到了触底的迹象。

库存方面是本周的最大利好。持续上涨的美国商业原油库存和库欣原油库存本周均出现了小幅下滑,市场关于胀库的忧虑大幅缓解。但本周的数据是否真的是库存的拐点,还需等待下周的数据进行验证。如果下周炼厂开工率和炼油输入能够止跌回升,那么美国原油库存水平大概率还是会维持下滑趋势,届时,对市场的支撑作用会比较强。

另外,看美国的成品油库存。汽油库存已经下滑不少,但柴油库存依旧维持较大的升势,主要原因在于美国经济尚未完全恢复。但随着各个州逐步复工,预计美国柴油需求也会逐步好转,柴油库存将止住上涨的趋势。

综上所述,下周的关注点要放在美国原油库存水平和价格的表现上。如果下周美国原油库存仍能够出现下滑,美国原油商业库存大概率将会进入去库存的周期,对于后期的价格支撑作用将会比较强。从价格形态看,WTI油价已经突破前高,比较乐观,但Brent油价距离前高仍有一步之遥,如果下周Brent油价也能够突破前高,那么价格上行的道路将会比较顺利。因此,具有战略性投资需求的投资者可以适当布局多单,等待涨势的实质性验证。

但是,不管是OPEC报告还是EIA报告都预计6月份情况将会大幅好转,因此如果供需层面改善被逐步证实,那么油价将很难在5月底之前再给多头舒适的上车机会,恐怕6月份之后更不会有合适的价格,因此在关注绝对价格之外,也要关注时间因素,目前来看6月份之后市场行情将会比较乐观。

本文源自期货日报

,")

")

")

")

")

")

")

")

")

")

")

")

")

")