(报告出品方/作者:西部证券 雒雅梅)

一、泰晶科技:国内晶振龙头,迈入加速成长期1.1 公司概况:深耕行业十余载,成就国内晶振龙头

深耕行业十余载,产品品类持续扩张、光刻工艺规模量产。泰晶科技成立于2005年,2016 年登陆上交所上市,是国内晶振龙头厂商。

1)产品结构:

2006年随着泰晶科技园奠基,公司正式开始量产TF206产品。此后十余年间,公司产品品类持续扩展至M8、M3225、M2520、K3215、TSX、TCXO等,产品结构朝着小型化、高频化、高稳定性、高精度方向不断演进。公司目前产品涵盖KHz、MHz晶体谐振器及晶体振荡器,是国内唯一可大规模量产核心光刻工艺产品的晶振厂商。

2)生产工艺:

2011年公司开始自主研发光刻生产线,2015年实现光刻工艺产品K3215量产。目前全球有四家企业具备核心光刻工艺规模量产能力,分别是日本的爱普生、NDK、KDS以及国内的泰晶科技。

5G后,小型化、高频化、高精度晶振需求显著增加,核心在于晶片,高频晶片核心在于MEMS光刻工艺,公司核心竞争优势凸显。

现有三大生产基地,分别位于随州、武汉、重庆。

公司在随州市有三大生产园区,分别是泰晶科技园、泰华科技园、泰晶半导体园。其中,泰晶半导体园主要生产MEMS光刻产品,上半年完成二期工程建设,SMD小型号扩大了产线布局,加速优质客户导入。

2021年9月11日,公司与重庆市垫江县政府签订《超小型号低功耗、高端高稳频控元器件生 产项目投资协议书》,计划投资额12亿元,其中,首期投资4亿元,项目总投资5年内完 成。

随着5G、AIoT、可穿戴等市场迅速发展,全球晶振行业规模有望快速增长,叠加贸易摩擦加速晶振国产化,国内厂商迎关键机遇期。公司加大扩产步伐将加速抢占市场份额。

股权结构:

公司创始人、实际控制人是喻信东博士,王丹、喻信辉、喻慧玲为其一致行动人,四人合计持股36.42%。

喻信东博士分别取得武汉理工大学机械系学士、清华大学硕士、武汉理工大学博士学位,是国家电子行业标准《10kHz~200kHz音叉石英晶体元件的测试方法和标准值(SJ/T10015-2013)》的主要起草人之一。公司核心管理团队经验丰富,扎根晶振行业多年,具备国内领先的研发技术、工艺制造经验丰富。

1.2 主营业务:产品线全系列覆盖,光刻工艺国内领先

公司产品线齐全,包含 KHz、MHz 晶体谐振器以及 TCXO/VCXO 等振荡器产品,覆盖高低频全域。

1)KHz:KHz 产品结构较为复杂,工艺壁垒较高。

全球能够大规模供应 KHz 产品的厂商较少,目前国内仅泰晶科技具备规模化的供货能力。2016 年,公司片式微型音叉型(KHz)谐振器实现了 K3215 规模化量产,更小尺寸 K2012、K1610 已实现批量供应全球头部客户;

2)MHz:

2018年,公司成功研制高频 38.4MHz 晶片;2019 年,实现了超高频(76.8MHz、80MHz、96MHz)小型号 1612 晶片的量产;2021 年,超高频(76.8MHz、80MHz、96MHz)小型号 1210 晶片研发成功并量产,并进一步优化提高晶片的产出良率;

3)振荡器:

振荡器占公司营收比例较小,产品主要包含高性能 TCXO(精度 0.1ppm)、高精度 XO 系列产品(精度 5ppm/10ppm)等。2021 年,公司新拓 XO 系列产品生产线,具备丰富的产品储备。

受益5G、物联网、汽车电子等新兴产业迅速发展带来的需求激增以及国产替代进程加快, 公司产品结构、客户结构持续优化,订单充足。

随着公司新增募投项目顺利实施推进,MEMS微纳米光刻车间完成二期建设,SMD小型化产能释放,系列产品总产能进一步提高、优质客户加速导入。

2021年上半年,公司实现主营产品总产量16.49亿只。其中,SMD系列产品占比83.7%,上半年总产量10.84亿只,同比增长100.09%,销售收入同比增长187.84%;TF系列产品随着市场逐步恢复,上半年总产量5.26亿只,同比增长24.59%,销售收入同比增长74.28%;S 系列产品收入占比较小,产品收入相对稳定。

1.3 历史复盘:国产替代叠加AIoT需求拉动,迈入加速成长期

历史业绩复盘:

➢ 第一阶段(2011-2017年):稳步增长期。

随着公司产品品类不断扩张,公司产销量持续增长,期间业绩稳步增长。

2012-17年,公司营收CAGR为18.3%,净利润CAGR为7.6%。

期间营收年复合增速显著高于净利润年复合增速的主要原因:贸易摩擦前国内行业标杆终端客户很少选用国内晶振产品,国内晶振品牌识别度相对较弱。

加之为顺应市场及客户端需求,泰晶加大研发力度及新产品开发与迭代,新增自动化设备, 进行生产线改造,成本摊销增大。

在优质客户导入前期,面临着国内小产线增多,国内外企业与国内企业之间相对激烈的行业竞争环境,进而导致公司总生产规模及营业收入上升,但整体的盈利能力减缓。

➢ 第二阶段(2018-2019年):业绩下滑期。

2018-19年,公司净利润分别同比下降43.7%、68.7%,主要原因:

一方面,随着晶振市场竞争加剧,产品价格持续走低,成本费用上升;

另一方面,受宏观经济与经济局势影响,终端客户需求低于预期,5G、物联网等新兴行业尚未发力,导致项目新增产能释放缓慢。

➢ 第三阶段(2020年-至今):加速成长期。

全球层面看,5G、物联网、可穿戴等新兴领域快速发展、需求高企,行业有望持续高景气;国内方面,贸易摩擦加速晶振国产替代进程,公司产品结构及客户结构持续优化,带动盈利能力大幅提升。

公司凭借核心MEMS光刻工艺、稀缺KHz产品以及设备材料一体化等优势,未来3~5年有望加速成长,持续享受行业增长及国产替代红利。

1.4 财务分析:经营质量持续优化,盈利能力拐点向上

贸易摩擦加速晶振国产替代进程,公司盈利能力拐点向上。贸易摩擦前国内晶振厂商客户质量相对较差,行业竞争较为激烈,晶振产品价格下降较多,进而导致公司盈利能力持续下行。

2019年后,随着5G、物联网、可穿戴等新兴市场的快速发展,晶振需求高企、供不应求,叠加国产替代进程加快,公司盈利能力拐点向上。2021年上半年,公司毛利率达32.69%,较去年同期提升了12.36个pct。

随着规模优势不断显现,公司期间费用率有所降低。

2021年上半年公司期间费用率为12.09%,较去年同期下降3.65个pct。其中,销售、研发、管理、财务费用率分别为1.98%、4.37%、5.23%、0.50%,较去年同期分别下降1.04、1.84、0.44、0.34个pct。

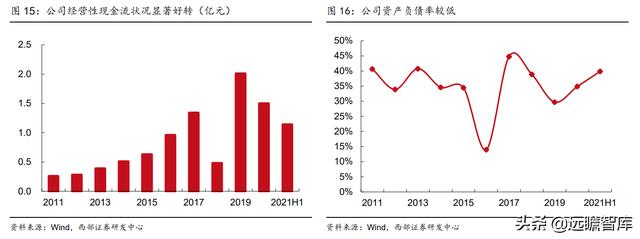

公司经营性现金流状况显著好转。

2021年上半年公司实现经营性现金流净额1.14亿元,较去年同期增加0.96亿元。

公司经营性现金流净额大幅增长的主要原因:

2020年下半年以来,晶振行业持续高景气、供不应求,叠加国产替代进程加速,公司产品结构及客户结构持续优化,销售收入实现大幅增长。公司资产负债率维持较低水平。

2021年上半年,公司资产负债率为39.86%,较去年同期增加10.17个pct,主要系报告期内长期借款增加所致。

2.1 需求高企:5G、AIoT、可穿戴等领域需求高企,行业持续高景气

5G、AI、可穿戴等领域需求高企、供不应求,行业持续高景气。晶振的主要作用是计时、 唤醒以及提供基准频率。

此前3G/4G主要针对手机等消费端应用场景,而到了5G,真正实现了万物互联,智能家居、可穿戴设备、智慧城市、物联网、医疗电子、工业控制等新兴市场蓬勃发展,行业成长空间被打开,未来3-5年将进入加速成长期。

根据CS&A不完全统计,2019年全球晶振行业空间30.1亿美元。

2008-2019年全球晶振行业规模较为稳定,维持在30~35亿美金左右。以2010年为基准,虽然行业需求量增长近一倍,但价格也下降了一半,因此行业规模较为稳定。价格下跌的主要原因是中国台湾及大陆厂商成本优势较为明显,市场占有率持续提升。

根据 CS&A 数据,日本厂商份额由2010年的70%下降至2019年约50%;中国台湾厂商目前则占据全球约25%的市场份额;目前内地厂商份额相对较低,2019年内地晶振龙头泰晶科技全球份额仅为2%。

5G 显著提升行业壁垒,且带动晶振需求量大幅增长。

随着5G发展,全球晶振行业发生显著变化。和4G相对,5G通信速度约是4G的20倍,时延只有4G的1/10,连接数量则是4G的10倍。

随着AI、IoT、汽车电子等新兴市场迅速发展,带动高频化、小型化、高精度的晶振需求量激增,晶振价格止跌回升。

根据中国产业信息网数据,2020年全球晶振需求量1755亿只,预计到2025年将增长至3125亿只,2020-2025年CAGR达12.2%。

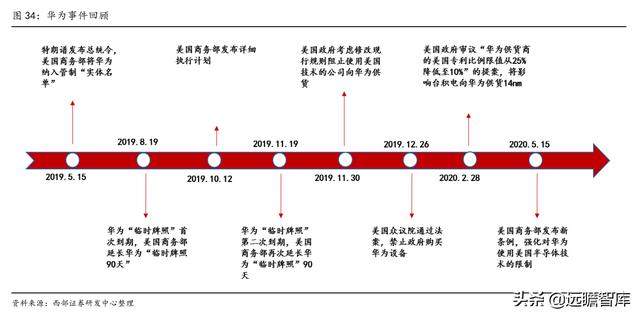

2.2 国产替代:贸易摩擦加速晶振国产化,国内晶振龙头迎关键机遇期

日本厂商垄断,大陆厂商份额较低。

根据CS&A 数据,2019年日本厂商合计占据全球50%的市场份额,其中,爱普生、NDK、KCD、KDS分别占比12%、11%、8%、6%;中国台湾厂商约占据全球25%的市场份额,其中,台晶技(TXC)占比9%,市占率位列全球第三;大陆厂商占比较低,2019年大陆晶振龙头泰晶科技市占率仅约2%。

贸易摩擦加速国产替代进程。

贸易摩擦前,由于晶振占终端成本较低,大的终端厂商更换供应商意愿低。当时国内厂商只能在较小的市场进行竞争,竞争格局相对较差。而经历19年行业低谷期后,国内大部分落后产能基本被淘汰,目前泰晶科技和惠伦晶体两家企业合计占据国内厂商近70%份额。

贸易摩擦后,国内终端客户陆续转向国产供应商,叠加AIoT、可穿戴等领域需求拉动,国内晶振龙头泰晶科技迎来历史发展机遇期。

大陆厂商成本优势凸显,加速抢占全球市场份额。

大陆厂商在原材料开发、生产设备升级、产能规模方面不断补强,另外内地人力成本相对较低,因此产品成本优势凸显。日本、中国台湾、美系厂商正逐步退出中低端市场,内地厂商份额有望加速提升。

3.1 核心壁垒一:国内唯一量产MEMS光刻工艺厂商,核心优势凸显

光刻工艺是超小型化、超高频晶振必备工艺,存在大量Know-How,具备较高技术壁垒。随着 5G 发展以及电子设备轻薄化趋势下,对于小型化、高频化、高精度晶振需求高企、缺口较大,核心壁垒在于光刻工艺。

小型化、超高频晶振的生产必须用到光刻工艺,机械加工最薄做到30μm的厚度,对应频率 50MHz,50MHz以上的超高频晶振需用到MEMS光刻工艺。

全套MEMS光刻工艺合计40余道工序,无技术可借鉴性,企业需自己不断摸索,涉及大量工艺经验的积累。

此外,光刻高端设备具备定制化属性,存在大量Know-How。

全球有四家企业具备MEMS光刻工艺规模化量产能力,泰晶科技是国内唯一一家。

目前全球有四家企业具备全套MEMS光刻工艺规模化量产能力,分别是日本的爱普生、NDK、KDS以及国内的泰晶科技。

公司早在2011年便开始投产光刻生产线,2015年成为大陆第一家量产光刻技术K3215晶振的厂商,2018年实现半导体工艺技术超高频晶片成功研制。

到了5G时代,晶振对于超小型化、超高频晶振需求激增,泰晶有望凭借成熟的MEMS光刻工艺,实现快速且高质量的发展。

3.2 核心壁垒二:具有全域产品线,核心KHz具备稀缺性

KHz 及超高频MHz产品技术壁垒较高:

1)音叉型(KHz)晶振:结构形态是音叉型,内部结构较为复杂,准入门槛较高。

目前泰晶科技,是大陆唯一可规模化供应光刻KHz产品的晶振厂商。从市场分布看,音叉型(KHz)晶振主要是32768Hz系列产品,主要用于电子设备计时以及低功耗设备唤醒,市场较为集中。根据CS&A数据,2019年KHz出货量占比为37.3%。

2)高频(MHz)晶振:结构形态是长方形、正方形或圆形的薄片,产品结构较为简单。

高频晶振频率与晶片厚薄成反比,随着通信制式升级,通信频率越来越高,相应高频晶振需求大幅增加。高频MHz晶振频段从几 M 到上百MHz,每个频点有对应系列产品,因此市场较为分散。根据CS&A数据,2019年MHz出货量占比为52.7%。

具备全系列产品线,从频率、封装到品类。

公司产品涵盖KHz谐振器、MHz谐振器、TSX热敏谐振器、TCXO振荡器等,覆盖高低频,是国内产品线最齐全的晶振厂商。

2016年,公司片式微型音叉谐振器实现了K3215规模化量产,更小尺寸K2012、K1610已实现批量供应全球头部用户;片式高频2520、2016及温补型 TSX 系列晶体谐振器、TCXO 系列晶体振荡器继续量产,并进一步推进超高频M1612 80MHz、96MHz,热敏 T1612 76.8MHz,高频1210、1008 小尺寸及高性能TCXO(精度0.1ppm)、高精度XO系列产品(精度 5ppm/10ppm)的量产规模。

受益国产替代大趋势,公司产品加速导入全球头部终端客户供应体系。

贸易摩擦后,国内终端客户陆续转向国产供应链。公司是国内唯一可大规模量产光刻KHz产品的晶振厂商,核心竞争优势凸显。

此外,公司率先实现超高频晶片的量产,并加速导入全球头部客户。公司已积累一批各行业头部及重点优质客户,服务中兴通讯、海康威视、大华、联想、格力、美的、移远、涂鸦、京东方、美格智能、日海、移芯、大疆、国电、华勤、FLEX(伟创力)、venture、Jabi 等,客户结构持续优化。

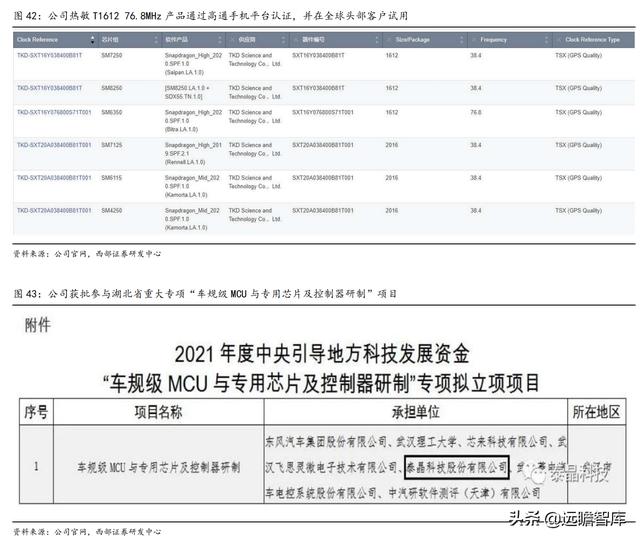

超高频晶振方面,2021年公司热敏T1612 76.8MHz产品通过高通智能手机平台认证,并在全球头部用户试用。

同时,公司积极向高可靠性车规级电子等深度发展,未来有望打开公司长期成长空间。

3.3 核心壁垒三:设备材料一体化,成本及规模优势凸显

设备材料一体化,成本及规模优势凸显:

1)设备方面:

在 TF 系列音叉晶体谐振器方面,公司先后成功研制小型音叉晶体粗调机、全自动晶体精调机、全自动成品检测机、全自动激光调频机等,实现音叉晶体的自动化生产并逐步向上游延伸,实现了从水晶毛块到音叉晶体成品的全程自主生产;

在微型SMD晶振产品方面,公司引进了最新型生产设备,自主开发了微型片式纳米石英晶体封装设备等;

在基于半导体光刻工艺的微型晶体谐振器方面,公司除引进先进的生产配套设备外,自主研发了激光调频机、自动涂胶机、自动周波测试机、wafer测试机、wafer折取机等设备,生产设备具备明显的技术优势、产品性能稳定、质量可靠。

公司核心设备调频机目 前已研发至第 10 代,并出口日本。

2)材料方面:

公司自产上游材料由DIP向SMD产品延伸,已实现高频晶片、上盖的自主研发,充分发挥了自身生产管理经验和成本控制能力,产品良率达97%以上,具备明显的成本优势。

4.1 盈利预测 关键假设:

➢ 产销量:

全球晶振需求主要源自5G、可穿戴、AIoT等高增长领域,未来几年行业需求有望持续高企,叠加国产替代趋势加速,未来几年公司产销量有望保持持续增长。

公司未来主要扩小型化、高频、高精度等高附加值产品,K系列、SMD系列产销量 有望维持 20%以上增长速度;

➢ 单价:

2020年下半年以来,全球晶振需求高企,叠加海外疫情影响,导致供给受限, 晶振价格上涨较多。

随着海外疫情逐渐恢复、大陆及台系厂商持续扩产,晶振价格或 有所回落,预计2022-23年晶振价格每年回落5~10%。但我们认为光刻小型化KHz、 超高频 MHz 产品价格有望保持坚挺;

➢ 毛利率:

公司实现大部分核心设备自制及传统DIP封装材料自产自用,成本优势显著。随着公司产品结构及客户结构持续优化,公司整体毛利率有望稳步提升。

盈利预测结果:

基于以上假设,我们预测公司2021-23年营业收入分别为14.17、21.74、25.87亿元,同比增速分别为124.64%、53.34%、19.04%,毛利率分别为34.26%、35.34%、35.55%。

4.2 估值

4.2.1 相对估值

我们选取同样受益于AIoT增长的瑞芯微、移远通信,同属于被动元件领域的三环集团、顺络电子作为公司的可比公司,根据wind一致预测,2022年平均PE为35倍。

因此,我们给予公司2022年35倍PE,对应目标价70.35元。

4.2.2 绝对估值

假设加权平均资本成本WACC为4.64%,三年过渡期增速为5.0%和永续增长率为1.7%,则得到公司股权价值128.84亿元,对应每股股价为64.85元。

4.3 报告总结

基于晶振行业持续高景气叠加国产替代进程加快,预计公司2021-23年营业收入为14.17、21.74、25.87亿元,同比增速为124.64%、53.34%、19.04%;净利润为2.42、4.00、5.18亿元,同比增速为527.3%、65.1%、29.4%。

选用相对估值法对公司进行估值。

选取同样受益于AIoT增长的瑞芯微、移远通信,同属于被动元件领域的三环集团、顺络电子作为公司的可比公司,根据wind一致预测,2022年平均PE为35倍。

五、风险提示1、晶振价格下跌风险:

今年上半年东南亚等地区疫情严峻,持续影响晶振供给。随着马来西亚等地区产能恢复,晶振价格存在下跌风险;

2、下游需求不及预期:

晶振下游应用领域较为分散,若下游终端销量不及预期,可能导致晶振需求下滑;

3、行业竞争加剧风险:

若行业内主要玩家未来均大幅扩产,可能导致未来行业竞争加剧。

4、新客户导入进度不及预期;

5、超小型化、超高频晶振量产进度不及预期等。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

获取更多精选报告请登录【远瞻智库官网】或点击:「链接」

")

")

")

")

")

")

")

")

")

")

")

")

")

")