(报告出品方/作者:西部证券,李艳丽)

一、虚拟人/虚拟偶像是什么?虚拟人(Virtual Human)是通过建模、动作捕捉或 AI 等科技手段,制作出具有外貌特 征和行为模式的虚拟形象,并通过显示设备呈现出来。虚拟人创造的价值主要是打破物理 的空间限制,提供了更多沉浸感、参与感和互动感。

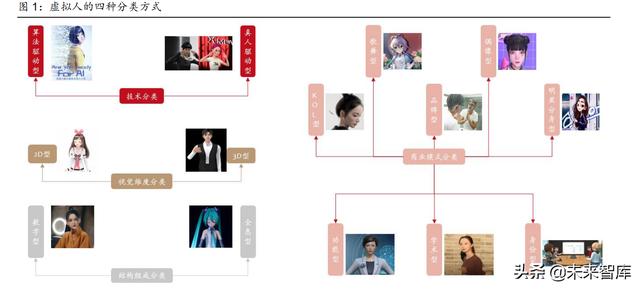

虚拟人有多种分类方式:第一种依照技术分类,虚拟人可分为算法驱动型(AI 实时或捏脸 等)和真人驱动型(动作捕捉);第二种依照视觉维度分类,虚拟人可分为 2D 型和 3D 型; 第三种依照结构组成分类,虚拟人可分为数字型(用户线上观看)和全息型(用户现场裸 眼观看);第四种依照商业模式分类,虚拟人可分为 IP 类(KOL 型、歌舞型、品牌型、娱 乐公司推出的偶像型、明星分身型)和非 IP 类(功能型、学术型和身份型)。

虚拟偶像一词诞生于上世纪 80 年代的日本,早期偏向二次元,主要指虚拟歌姬,比如初 音未来,以及乐华娱乐推出的虚拟偶像团体 A-SOUL 等。随着技术迭代,未来虚拟偶像更 贴近于数字人的概念。虚拟偶像发展史如下:

20 世纪 80 年代(萌芽期):虚拟人物引入现实世界,虚拟偶像从 0 到 1

虚拟偶像最早可追溯到日本,该时期的虚拟偶像制作技术以手工绘制为主。代表性虚拟偶 像有:日本虚拟歌姬林明美和英国虚拟演员 Max Headroom。

21 世纪初期(探索期):虚拟偶像步入影视娱乐行业,进入探索期

21 世纪初期,随着 CG 技术、动作面部捕捉技术逐渐取代传统手绘,虚拟偶像得到进一 步发展。这一时期的代表虚拟偶像有:初音未来、洛天依、《指环王》咕噜和《猩球崛起》 凯撒等。由于该时期的 CG 技术、动作面部捕捉技术还不够成熟,呈现形式相对粗糙,所 以虚拟偶像市场规模较小,还未受到大众广泛接受。

2016-2019 年(初级阶段):技术突破,虚拟偶像应用性进一步加强

016 年后,随着人工智能、建模、渲染和动作面部捕捉等技术的发展,虚拟偶像的应用 性进一步得到加强。中之人驱动的虚拟偶像绊爱在直播间开启虚拟主播带货新形式,随后 大量虚拟主播(Vtuber)出现。Bilibili“虚拟次元计划”UP 主小希和小桃也成为该时期具有 代表性的虚拟偶像。Bilibili、搜狗、百度和 BKizuna AI 等公司纷纷布局虚拟人赛道。

2020 年-至今(成长期):资本加大布局,行业快速发展

2020 年以来,随着资本加大布局,技术日益成熟,虚拟偶像的应用模式呈精细化、智能 化和多样化发展趋势。例如:虚拟网红 KOL、明星分身虚拟偶像、虚拟品牌代言人和电影 虚拟偶像等。虚拟网红 KOL 与时尚、美妆等品牌合作引起了广大群众的关注,产生了较 好的商业价值,例如:巴西-西班牙混血少女 Miquela Sousa、中国的 AYAYI 和翎 Ling。 虚拟品牌代言人为品牌进行推广,例如:KFC 的桑德斯上校和花西子的虚拟品牌代言人。 电影虚拟偶像的发展促进了影视业的发展,例如:《刺杀小说家》里的赤发鬼、黑甲武士 和红甲武士。随着元宇宙热度的提升,头部互联网公司以虚拟人作为切点,进行布局,例 如:腾讯、阿里、字节跳动、小红书、抖音和网易等。

虚拟人的技术应用涉及到两个过程:制作虚拟人和用户使用虚拟人。制作虚拟人分为两步, 第一步制作静态虚拟人,第二步让虚拟人活起来。制作静态虚拟人涉及到建模和渲染技术, 而让虚拟人活起来有两种方式,一种是通过动作面部捕捉技术,制作真人驱动型虚拟人; 另一种是通过 AI 技术、语音合成技术和 CG 技术,制作算法驱动型虚拟人。最后为了让 用户在使用虚拟人获得更强的沉浸感、参与感和互动感,XR/VR/AR 和全息影像技术被应 用于用户的使用环节。

二、虚拟人市场空间和竞争格局如何?中国虚拟人/虚拟偶像处于成长期,市场规模保持较快增长。随着虚拟人越来越多地应用 于生活中各种场景,同时基于人们对新潮事务的好奇,人们逐渐开始接受虚拟人,虚拟人 /虚拟偶像产业预期将高速发展。根据艾媒咨询,2020年中国虚拟偶像核心市场规模为 34.6 亿 元 , 增 速 达 69.3% 。 预 计 2021-2023 年 中 国 虚 拟 偶 像 核 心 市 场 规 模 分 别 达 62.2/120.8/205.2 亿元,增速分别达 79.6%/94.3%/69.8%。2020 年中国偶像带动市场规 模为 645.6 亿元,增速达 70.3%。预计 2021-2023 年中国偶像带动市场规模分别为 1074.9/1866.1/3334.7 亿元,增速分别达 66.5%/73.6%/78.7%。

虚拟人的主要参与者可以从其产业链进行分析。虚拟人产业链可分为基础层、平台层和应用层。基础层和平台层主要面对的用户是 2B, 而应用层主要的用户是 2C。

基础层为工具层,软硬件作为虚拟人开发的基石。比如:VR/AR 等 3D 显示设备给使 用虚拟人的用户带来了沉浸感和真实感,建模软件可以对虚拟数字人的人体、衣物进行三维建模。基础层的代表企业有 Meta、影创科技、EPSON、英伟达、Unity 和 Epic Gmaes 等。

平台层是虚拟人解决方案的提供商。平台层利用建模、渲染、动作捕捉等技术让虚拟 人活过来,知名企业有 Vicon、腾讯、百度、搜狗、商汤科技、创幻科技和科大讯飞 等。

应用层为虚拟人添上“灵魂”,打造及运营虚拟人人设,最终应用于多样的场景。应用 层领先企业有蓝色光标、芒果超媒和次世文化等。

竞争格局层面,虚拟人行业尚处于发展早期,并无绝对的龙头。市场上知名度较高的企业 包括天矢禾念、中科深智、魔珐科技和创壹科技等。

天矢禾念是一家中文 VOCALOID 虚拟形象运营商。公司创立了以虚拟歌手为核心的 Vsinger 品牌,并发展多个虚拟人,包括洛天依、言和、乐正绫、乐正龙牙、徵羽摩柯和 墨清弦等。天矢禾念通过引进雅马哈的 VOCALOID 人声歌声合成技术,让用户可以选择 歌曲和 Vsinger 虚拟歌手的声音,对歌词进行创作和改编。2012 年 7 月 12 日,天矢禾念 推出第一款具有中国特色的中文 VOCALOID 声库软件及虚拟人洛天依;2017 年 Vsinger 全员首次举办 Vsinger live 演唱会;2019 年 2 月 24 日,洛天依与钢琴家朗朗举办全息演 唱会;2020 年 4 月 17 日,洛天依走进李佳琦的直播间;2021 年 7 月 9 日-7 月 11 日, 洛天依同 Vsinger 其它成员参展(上海)Bilibili World。

中科深智为 AI 数字人、VR 大空间应用、混合现实拍摄和实时动画实训室提供解决方案, 专注于全栈式实时动画及虚拟直播技术。中科深智提供多人大空间定位技术,其自研产品 包括虚拟直播系统、光学动捕系统和虚拟摄像系统。这些技术的应用场景包括虚拟直播、 虚拟偶像、混合现实拍摄、大空间 VR 体验、动画实训室和虚拟制片。公司为一禅小和尚、 默默酱等头部 IP 及央视、中国银联和松下等龙头公司提供服务。

魔珐科技专注于打造虚拟世界的 AI 驱动引擎。公司推出了全栈式端到端的 AI 表演动画解 决方案,并通过其自主研发的 AI 表演动画技术、超写实角色智能建模与绑定技术、智能 动画与语音合成技术以及智能交互,在虚拟世界内容制作、虚拟 IP 打造以及虚拟智能助 手领域展开了广泛的布局,已成功打造虚拟网红翎 Ling、虚拟人 Ada 等。

创壹科技专注于数字内容文化。公司员工达上百人,并组成了三个部门,包括前期策划部 门、后期中台(剪辑、三维、合成部门)和执行部门,其中中台的内容创作团队人数占据 了公司的三分之二,全网首个元宇宙的虚拟 IP——柳夜熙便是公司打造的。(报告来源:未来智库)

除了创业公司,巨头在虚拟人方面也积极进行布局,例如阿里达摩院和网易。

阿里达摩院拥有机器智能实验室(视觉实验室、语言技术实验室)、数据计算实验室(智 能计算实验室)和 XR 实验室等,并持续关注 VR、AR、XR 等硬件平台技术,向元宇宙 迈进。其中 XR 实验室主要研究方向为物品与人物的三维建模、高真实感渲染、自然人机 交互、大场景地图与定位和机器人抓取操纵。应用层面,阿里达摩院正在研发的工业级裸 眼 3D 技术运用落地到虚拟人产业链上,可以实现虚拟主播线上线下直播间实时同步,让 虚拟主播的反馈更具及时性和真实性,以此提升交互效果。阿里达摩院研发的还有 AI 人 工智能技术,这项技术可以实现千人千面的交互,当应用于虚拟人产业链时,可实现同一 个虚拟人对不同的人进行一对一人工智能交互。

网易旗下的网易企智和网易伏羲实验室均向虚拟人发力,同时网易通过投资其它公司加码 布局虚拟人领域。网易智企提供覆盖音视频实时传输、语音识别/合成和人脸比对等技术, 并应用于游戏、线上会议、场景化社交、虚拟演唱会和少儿教育等多种场景体验。网易伏 羲实验室推出虚拟人 SDK“有灵”和沉浸式活动系统“瑶台”。根据游戏葡萄,网易在 2020 年至今的 22 起投资中,有 5 起为虚拟人相关产业的投资,投资的公司包括小冰、IMVU、 次世文化和世悦星承,主要项目分别为虚拟人“小冰”、VR 社交游戏《IMVU》、虚拟人动 画作品和虚拟人技术商。

海外巨头方面,英伟达在 GTC 2021 大会上推出 3 个虚拟人,分别是“迷你玩具版黄仁 勋”Toy-Me、“蛋壳人”形象虚拟人和应用于会议软件中的虚拟人。Toy-Me 可以回答关于气 候变化、天文学以及生物蛋白质等问题。

Epic Games 以虚幻引擎(Unreal Engine)更简化、更轻松的方式制作高保真数字人 (MetaHuman)。MetaHuman Creator(MHC)是一款用于创建和设计虚拟人的应用程 序,与一般的捏脸工具不同,它可以先跳过一般程序需要进行的数据采集步骤,直接用素 材库里的发型和面部等制作虚拟人,同时素材库的预设数据均来自真实且合理的人脸,所 以 MHC 可以简化创作虚拟人的过程,又保证了质量。MHC 采用了云托管服务,因此在 保证高分辨率和渲染的水平下,对计算机能力和储存量的需求不高,有利于减轻创作者对 硬件的要求。

从应用层面看,虚拟人可应用于影视、传媒、游戏、金融、文旅、教育、医疗和零售等领 域,其具体场景包括虚拟网红、虚拟演唱会、虚拟代言人进行品牌推广、虚拟偶像、影视 拍摄、明星分身虚拟偶像、直播带货、虚拟会议、虚拟展出、公司主要业务辅助、学术研 究和虚拟导游等。

虚拟人的具体变现方式有多种:

直播打赏或带货:虚拟主播通过直播的方式,获得直播带货费和虚拟礼物打赏,商业价值 逐步凸显,虚拟主播的优点在于可 24h 持续进行直播。

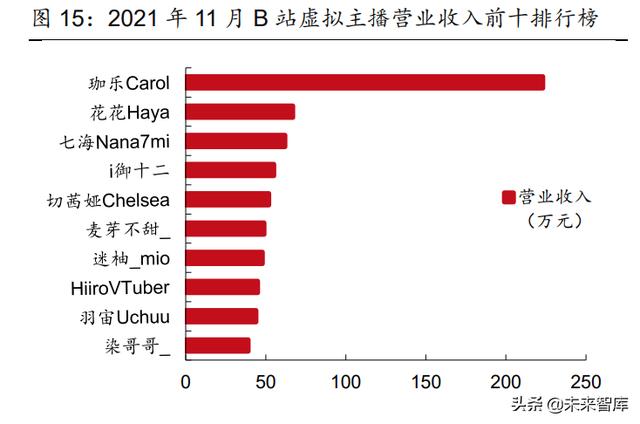

大部分虚拟主播仍难以盈利,但头部虚拟主播的直播打赏收入已可与头部真人主播比较。 在 B 站 12 周年庆上,CEO 陈睿提到,在过去的一年里共有超过 32000 名虚拟主播在 B 站开播,同比增长 40%,虚拟主播已经成为 B 站直播领域增长最快的品类。根据晨财经, 截至 2021 年 8 月 18 日,B 站相对有关注度的 3472 个虚拟主播中,1827 人当月营收 0 元,大部分虚拟主播仍难以盈利。但头部虚拟主播的直播打赏收入可达头部真人主播直播 水平。据百观科技数据显示,B 站虚拟主播的人数自 2020 年 3 月开始显著增长,打赏收 入同比增长 183%。2021 年 12 月 23 日近七天 B 站游戏主播实力排行榜(根据活跃观众、 关注订阅和礼物价值等综合评分)TOP50 中,其中有 11 位虚拟主播入围,阿梓从小就很 可爱和嘉然今天吃什么进入 TOP10,收益礼物分别为 96.47 万和 10.9 万元。

头部虚拟主播的粉丝数可达头部真人主播。泠鸢 yousa 和 hanser 两位虚拟人入选 B 站 2020 年百大 UP 主,分别位于 51 位和 57 位。B 站 2021 年 8 月虚拟主播粉丝数排行前十 中有 9 位虚拟主播粉丝数超过百万,从粉丝量级看,可达百大 UP 主粉丝数。2020 年 5 月虚拟偶像洛天依进行了一场跨界直播带货,1 个小时观看人数最高峰达 270 万人,近 200 万人打赏互动。据钛媒体,洛天依在淘宝的坑位费约 90 万,超过同期头部主播中报价最 高的真人主播罗永浩(在抖音的坑位费约 60 万)。虚拟女团 A-SOUL 队长贝拉的单曲 《Shiny Dancer》在 B 站上线不到 24 小时,就收获 25.8w 播放,1.5w 评论,并登上 B 站音乐热门排行榜第五。

商演:虚拟偶像可通过虚拟演唱会和发音乐单曲等获得收入。虚拟演唱会分为线上和线下, 线下采取收取广告主赞助以及售卖门票方式进行变现,线上可通过在线直播收取门票费和 直播打赏费。例如:日本 Balus 推出的银河爱丽丝和 hololive 头部虚拟偶像时乃空合作的 虚拟演唱会。

品牌代言:品牌虚拟代言可通过宣传品牌,拓宽公司市场。明星分身虚拟偶像可获得 IP 授权费和产品代言费。虚拟网红 KOL 可以通过与护肤、美妆和时尚公司合作收取相应的 品牌推广代言费,例如 AYAYI 与娇兰、LV 达成合作。

出演影视综艺:虚拟人可以通过参与综艺节目的录制,以及出演影视作品,为节目和影视 增添色彩。目前在综艺中应用较多,例如:国内首个上星卫视虚拟综艺节目《2060》中的 数字歌手聆秋、《刺杀小说家》中的红甲武士、芒果超媒虚拟主持人小漾和中央广播电视总台《奋斗正青春——2021 年五四青年节特别节目》中的百度的 AI 虚拟主持人晓央。

传统影视内容制作产业链过度依赖于艺人/明星,一是成本较高;二是个人品行不好控制, 会翻车;三是一旦成名,容易脱离曾经培养自己的公司,成立工作室。

剧集成本方面,根据 2020 年 2 月 20 日国家广播电视总局发布的《关于进一步加强电视 剧网络剧创作生产管理有关工作的通知》,每部电视剧网络剧全部演员总片酬不得超过制 作总成本的 40%,其中主要演员片酬不得超过总片酬的 70%。根据中国电视剧制作产业 协会的建议,我国电视剧/网络剧制作成本应控制在每集 400 万元人民币以内。以此推算, 头部剧集的演员成本高达 160 万/集,40 集的剧集演员总成本就达到 6400 万,对于内容 制作方以及采购的平台方来说都是不小的负担。

明星翻车会对公司造成巨大损失。明星翻车对代言品牌的形象造成负面影响,同时拍摄好 的影视剧和综艺将不能上映或者需要换演员进行重拍。例如:投资方耗资五亿的唐德影视 《赢天下》受高云翔和范冰冰的影响被彻底禁播;投资总额高达 3 亿的《青簪行》受吴亦 凡影响上映停滞;《翡翠恋人》《绝密者》和《新倩女幽魂》受郑爽影响被禁播。

明星成名后往往会脱离培养自己的公司,成立工作室。例如:杨幂、赵丽颖、鹿晗和张艺 兴等纷纷在成名后自立门户。

虚拟人不存在以上问题,和培养真人偶像相比,虚拟偶像有以下优点:可塑性高。不需要根据个人条件去“因人而异”的制定人设,根据目标定位和用户喜好 的大数据去塑造人设和形象即可。可操控和确定性强。虚拟偶像基于平台和团队而存在,不存在个人品德方面的风险和 培养成功后脱离平台的风险。无档期风险。理论上可以无限复制,同时进行多项商业活动。

考迪士尼动漫对于旗下 IP 的运营,IP 长盛不衰,沉淀为平台层面的资产。我们认为, 未来对于虚拟人的发展或可参考全球以 IP 运营为核心的迪士尼。据 Statista,预计 2021 年全球前十大最赚钱的 IP 中,有 5 大 IP 均来自迪士尼,包括预计收益为 803 亿美元的小 熊维尼、803 亿美元的米老鼠,464 亿美元的迪士尼公主和 687 亿美元的星球大战,以及 353 亿美元的漫威宇宙。对 IP 赋予故事和内涵,并通过电影、游戏、主题乐园、文创用 品等方式对其进行不断地开发与衍生,使得 IP 具备更长生命力,长长久久的沉淀为平台 资产,贡献收益。

1)运营。虚拟人基本不存在技术上的障碍,障碍在如何进行“培养”,树立“人气”,到“变现” 的运营过程。以虚拟人柳夜熙的运营为例。柳夜熙凭借“元宇宙”标签,2021 年 10 月 31 日在抖音上发布了第一条视频后,以此登上热搜,获赞量达 300 多万,三天后粉丝数突破 230 万。柳夜熙为全网首个元宇宙 IP,其运营体现在虚拟人与相关热点话题相结合。

2)破次元。虚拟偶像之前在二次元较受欢迎,未来需要拓展到三次元领域。我们看到柳 夜熙已让虚拟人的概念破圈,和真人形象无异,普通用户接受度较高。(报告来源:未来智库)

为了人们真正接受虚拟人融入现实生活,虚拟人的形象必须在视觉上是为人们所接受的。 因此应通过提升动作面部捕捉技术、图形渲染技术、建模、语音合成技术、AI 技术和 CG 技术等技术使虚拟人的外形更精致化,表情、语气语调和动作更逼真。

虚拟人的人设设定是人们易接受它们的主要原因之一,因此虚拟人 IP 的设定和运营应具 有特色,并为人喜爱。例如虚拟人的出身、性格、成长环境、教育背景、工作背景等。以 B 站虚拟主播小桃为例,小桃外形为 15 岁的紫发双马尾粉瞳少女,身穿黑白的奴仆装, 性格有多种,会随着头上的风扇转速而切换性格。比如:头顶风扇完全不转,表现天然呆; 如果头顶风扇低速旋转,表现聪明伶俐;如果头顶风扇高速旋转,表现腹黑性格。

除了虚拟人的制作和运营,虚拟人的广泛应用会使人们更容易接受虚拟人。现在虚拟人应 用处于初步阶段,人们才刚开始对虚拟人有初步的认知。随着虚拟人更广泛的应用于直播、 网红 KOL、影视作品、品牌代言人、线上会议和公司业务等,虚拟人将更易触达人们的生 活,随着人们会对虚拟人的认知更深,也会逐渐接受虚拟人存在于生活的概念。例如:具 有生活气息-小漾。

3)ROI 角度,真人偶像培养暂时更优势。虚拟偶像行业尚未成熟,不同类型、技术路线 或者“质量”的虚拟偶像打造成本差异较大。以近期在短视频平台“出圈”的柳叶熙的成本为 例,从创壹视频公布的制作流程来看,其中的拍摄和后期是主要的成本消耗环节,创壹视 频联合创始人兼 CEO 梁子康表示,制作成本虽“没有网传的上百万”,但确实很高。

国内二次元虚拟偶像商演有一定的成功经验,据钛媒体,虚拟偶像的单曲制作成本多在 200 万元左右,一场涵盖 10 首演出曲目的演唱会,包括编曲、高科技建模、形象设计、 动作捕捉,舞台方案制定、CG 的制作等,成本在 2000 万元。以洛天依为例,2017 年 6 月在梅赛德斯奔驰中心举办了一场演唱会,根据天矢禾念董事长曹璞,“公司花费 2000 多 万才完成了那次演出”。从变现角度看,洛天依演唱会收入以赞助、门票和周边衍生品收 入为主。2017 年演唱会的赞助收入预计能覆盖掉演出成本,门票销售量约 7000 张,按平 均 500 元/张计算,门票收入约 350 万元。进一步看,举办演唱会具有很强的品牌效应, 加强洛天依 IP 的打造,让虚拟偶像进入三次元亮相,本身营销的意义大于盈利。

由于成熟的运营模式和变现产业链,培养真人偶像的成本相对低很多。以韩国培养偶像公 司 SM 为例,SM 是世界上偶像培养最为优秀的公司之一,据 36 氪,其在整个培训过程 中投入约为 100 万人民币/人。首先是选拔阶段,通过周末选秀、SM 青少年选拔大会等选 秀活动、星探发掘、毛遂自荐等渠道来挖掘 10-22 岁的青少年,这一阶段通过率近 1:800。

之后进入培训阶段,练习生基本上需要 3-10 年的训练,以周考、月考等形式进行末尾淘 汰,这一阶段有高达 50%的淘汰率。变现阶段,盈利模式已经十分成熟,从 C 端直接盈 利的单曲、专辑、演唱会、会员增值、周边衍生,从 B 端盈利的电视综艺、演出活动、商 务合作等。

回到国内,公司在练习生身上一年的支出预计在 100 万以上,有规模的经纪公司会同时培 养十几个练习生,平均培训时长为两年半,合计成本 3000 万元以上。根据内娱偶像养成 的头部经纪公司乐华娱乐,要做一个团至少要 4000-5000 万。

尽管短期内虚拟偶像的 ROI 低于真人偶像,但随着技术的进步和规模效应的显现,以及元 宇宙时代对虚拟人的刚需,虚拟偶像行业大有可为,二者之间的界限也会更加模糊,真人 偶像会打造自己的虚拟形象,虚拟偶像也会让自己更具有“真人气息”。例如 2020 年末乐 华娱乐发布了虚拟偶像团体“A-SOUL”,由五个外形性格各不相同的女生组成,在出道短 短几个月内,全网粉丝数便突破三百万。根据 B 站的数据显示,A-SOUL 在 B 站发布的 音乐作品播放量平均都能达到 50 万以上。凭借虚拟偶像业务,乐华娱乐迎来字节跳动的 投资。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

")

")

")

")

")

")

")

")

")

")

")

")

")

")