(报告出品方/作者:国金证券,李敬雷)

1、家电需求变迁,催生新兴品类增长机会1.1、家电行业从供给驱动走向需求驱动

家电行业过去几十年主要由供给端驱动成长,彩电、冰箱、洗衣机、空调等大 单品次第出现,全新的家电产品有效改善了居民生活品质,推动行业浪潮式发 展。在产品渗透率提升和市场扩容过程中,控制产品研发制造和流通环节的家 电龙头厂商、渠道商居主导地位,掌握商品定价权和产品升级方向。

随着家电行业走向成熟,核心大单品渗透率接近上限、家电品类大量增加、销 售渠道走向分散多元化、市场竞争日趋激烈,供给要素明显饱和,消费者需求 成为主宰行业增长的核心因素。

行业底层逻辑的变化,必然带来全新的发展趋势。可以看到自 2014 年起家电 行业品类多元化明显提升,并且快速孕育了一大批上市公司,家电行业在消费 者需求驱动下走向“新”、“快”。

品类多元化:尤以小厨电为代表,酸奶机、面包机、养生壶等各类细分用 途品类快速涌现。其他领域也出现了扫地机、美容仪、电动牙刷等新产品。

成长加速化:新兴家电品类市场增长迅猛,销售额以高双位数至三位数幅 度增长,带动相关公司如小熊电器、新宝股份、科沃斯、极米科技等迅速 上市。

我们认为这一轮家电品类的创新潮并不是短期的昙花一现,自 2020 年起消费 电器已进入新兴需求驱动的二次增长期。

在供给趋于饱和的情况下,新兴需求的增长带来了行业二次增长的动力,而家 电需求增长主要有收入提升、消费者代际变更两大原因:

原因一:收入提升带来消费升级

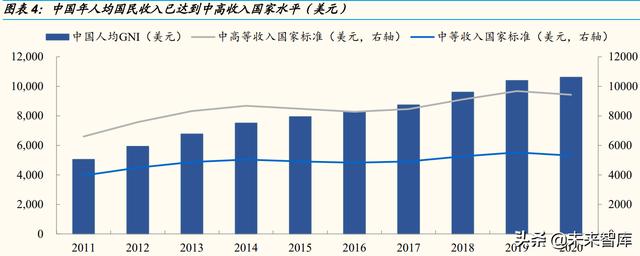

中国经济持续增长带动的消费者收入提升是消费行业增长最重要的动力,家电 行业同样也受益于消费升级趋势。经济波动可能影响短期收入增速,但长期来 看消费者收入处于上行通道,2016 年中国人均年收入已达到全球中高等收入国 家平均水平,2020 年实现 10610 美元的年人均收入,突破 1 万美元关口。

收入的提升直接带来家电消费需求的提升,中国消费者在消费习惯上逐步与西 方市场消费者趋同,更注重生活品质,并将过去普遍认为的“可选”品类转变 为“必选”品类。

原因二:代际变更导致需求变迁

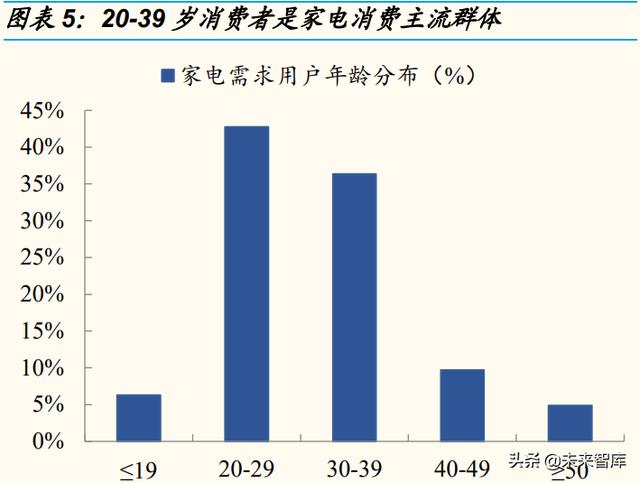

从消费群体分布上来看,20-29 岁群体(90 后)是家电产品消费的主体,占比 达到 42.8%。30-39 岁群体(80 后)也占消费者总数的 36.4%,80 后、90 后 合计占比达到 79.1%。这与家电消费习惯有关,往往年轻群体大约在 25 岁以 后租房或购房,开始个人独立居住,产生大量家电购置需求,而更年长的群体 主要为改善住房条件时偶发性的重新装修需求。

家电消费主流群体的年龄段不会发生太大变动,但消费者的代际变更会使得每 一代的主流消费群体产生截然不同的消费诉求,进而导致家电市场需求发生变 化。随着 2020 年起 95 后逐步开始独居,未来 10-15 年“Z 世代”将是家电产 品消费的主流客群。近年来各类新兴家电品类中小厨电、智能微投的火热,正 是伴随着 90/95 后群体开始租房带来广泛消费群体,率先解锁大量需求。随着 年轻群体开始大量买房,更多相对高单价、高安装成本的新兴家电品类也会迎 来加速成长。

伴随着消费者需求的变迁,中国市场领先全球的电子商务体系也使得新需求催 生新品类的过程更为剧烈。新兴家电产品更容易通过各类线上渠道触达消费者, 建立产品认知、唤起潜在消费需求、引发购买行为,直接反映为新兴品类极高 的同比销售增速。

2010 年后中国电商渠道兴起,2020 年中国家电市场整体线上销售占比已达到 50.8%,成为最重要的销售渠道,远高于其他国家水平。从具体销售渠道看, 电商平台、网上商城、品牌官方网站分别以 66.1%、47.2%、36.9%的渠道触 达率跻身前 5。

1.2、供需缺口带来新兴家电品类增长机会

无论是收入增长带来的升级需求还是消费者世代变迁带来的“懒人休闲”、“健 康”等新兴主题需求,都产生了明显的供需缺口,带来新兴品类结构性增长的 机会。

增速分化之下,新兴家电品类市场占比不断提高,2020 年小家电品类市场占比 上升至 15.4%。

面对新需求催生的新兴品类机会,把握投资机遇的关键在于找到“供需缺口”, 发掘未被充分满足的需求,拥抱新兴家电品类成长所带来的蓝海市场。

需求端的拉动需要供给端的家电产品创新来满足,从技术路线上看,一切创新 归根结底来源于“升级”或“创造”:

供需缺口→升级:品质需求显著提升,过去受收入、消费观念限制而长期 未能流行的产品将会快速发展。例如传统彩电、冰箱、空调、洗衣机进一 步智能化升级,洗碗机、干衣机等产品的普及。

供需缺口→创造:随着消费群体世代更迭而产生的未被满足的新兴需求, 孕育蓝海市场。包括:1)利用新技术制作推出新产品,例如扫地机、电动 牙刷、美容仪。2)用于特定细分场景的产品,例如煮蛋器、面包机、酸奶 机等。

2、自上而下掘金,聚焦清洁/健康/安防领域2.1、行业全景透视,围绕需求划分家电赛道

需求驱动下的家电行业,最明显的特征是品类多元化,大量满足细分需求的新 产品不断涌现,并且大多数新兴品类从出现到快速发展的产品生命周期都显著 缩短。

有别于过去少数大单品主导市场的时代,未来的家电行业分析框架应围绕消费 者需求展开,具体产品形态可能会发生变化或替代,但长期来看消费者各大类 需求都会趋于均衡发展。从投资角度看,我们的目标正是找出当前未被充分满 足的需求,并抓住其中最有前景的新兴家电品类。

统计各家电品类历年的销售额、销售量,可以得到行业发展初步结论:

从规模分布看,2020 年市场规模 50 亿元以下的家电产品占据一半以上, 而 500 亿元以上的大单品仅有 4 个(彩冰空洗),显示出家电行业当前头 部品类独大,同时长尾品类较多的特点。

从领域分布上看,烹饪料理最多达 35 个,除传统的灶具、电饭煲、蒸烤 箱之外还有大量如酸奶机、煮蛋器等创新小厨电。音像娱乐、安防监控因 功能相对集中,所含品类较少。

2.2、抓住主题需求,聚焦清洁/健康/安防领域

结合家电分类,可以自上而下锁定最有机会的家电品类。基本的判断逻辑是: 如果该领域有供需缺口,则该类产品历史销售额/销量应已出现显著增长。

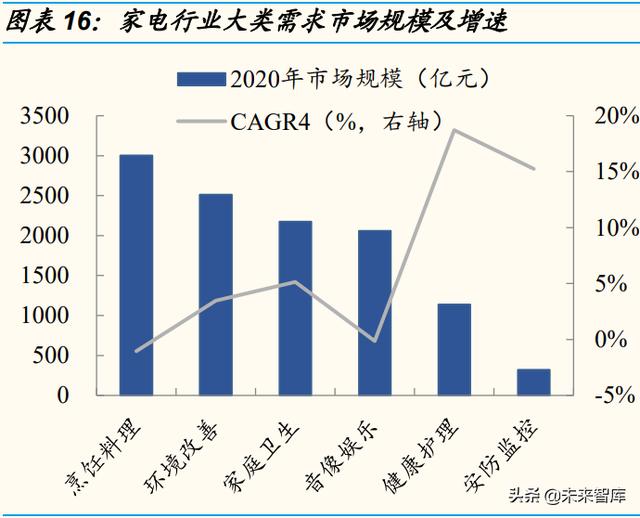

从大类需求上看,新兴的健康护理、安防监控领域过去 4 年市场规模保持了较 快增速,CAGR4 分别达到 18.7%、15.3%;此外市场体量已经较大的家庭卫 生领域也实现了 5.1%的增长。环境改善产品整体略有增长,CAGR4 为 3.5%, 音像娱乐、烹饪料理则有所下降。

市场规模快速增长之下,健康护理、安防监控、家庭卫生在家电行业整体 2020 年的规模占比已分别达到 10.1%、2.9%、19.4%。

从销售额增速来看,健康护理、安防监控、家庭卫生是成长最快的家电领域, 说明背后存在较大的供需缺口。但是销售额由销售量、销售价格共同决定,其 中价格可能受生产技术、竞争因素影响,销量增长更能说明家电领域景气度, 因此对上述领域进行进一步量价拆分分析:

安防监控产品销量增速最快,CAGR4 达到 52.3%,但平均销售随着技术 普及、成本降低而有明显下降,CAGR4 为-28.3%,主要受技术进步带来 生产成本下降影响。预计随着竞争格局明确,安防监控产品均价会趋于稳 定,进而享受销量提升带来的增长机会。

健康护理产品呈现量价齐升态势,销量、销售价格分别实现 6.2%、10.8% 的复合增长。随着新兴消费者尤其是女性群体对个人形象更加重视以及疫 情后全民健康意识显著提升,预计健康护理类家电产品仍将保持量价齐升 的景气态势。

家庭卫生产品销量也有明显增长,CAGR4 为 6.2%,但销售价略有下滑, CAGR4 为-1.0%。该领域的增长主要由扫地机、洗碗机、干衣机等新兴清 洁电器推动,而其中成熟品类洗衣机、热水器规模较大但增速趋缓,拖累 整体量价增速。

为了避免忽视大类家电领域下结构性的增长,我们还需要从细分需求角度来看。 将市场规模 CAGR4 大于 5%的持续增长小类需求进行标注,我们看到:

1、健康护理、安防监控、家庭卫生领域下持续增长的细分需求最多,与之前的 判断一致;但是其他细分领域下的部分品类也存在机会(休闲娱乐-例如 VR 设 备、灯光控制-例如智能窗帘、特殊料理-例如煮蛋器)

2、对比规模&增速,当前市场规模较低的细分需求领域由于基数低且尚处于导 入期,整体增速较快;同时部分市场规模已经达到 300 亿左右规模的细分领域 仍在景气驱动下持续增长,值得重点关注。

综上,我们得到了存在供需缺口的家电领域,并可得到以下结论:

结论一:健康护理、安防监控、家庭卫生是当前最有前景的家电领域,契 合消费者需求变化的方向,带来主题性投资机会。随着这些新兴领域需求 的持续增长,未来可能会有更多细分需求诞生,进而催化家电品类创新。

结论二:具体来看,我们认为以下各类细分领域存在机会:

3、多维评分体系,新兴赛道投资价值排序所有家电产品都会随着渗透率由低到高提升经历“导入期-发展期-成熟期-衰退 期”的生命周期,只是各品类的自身属性不同,导致其渗透率上限、渗透率爬 坡速度各异。而具体家电品类的投资价值就在于渗透率爬坡过程中所带来的销 量(新增销售量 折旧替代量)X 产品价格得到的市场规模,并且渗透率越快提 升的品类代表市场规模也会更快提升,品类成长性更好。

我们认为投资价值最高的赛道应具有以下两大特征,并以此为标准对所有家电 品类进行打分排序:

1)更大的市场规模

更高的渗透上限:峰值渗透率越高,家电品类终局保有量越大,市场潜在 拓展空间越大。

更大的规模乘数:规模=销量 X(单价 X 复购频次),后两者亦决定了市场 大小,高单价、高复购都能有效扩大市场规模。

2)更快的渗透速度

渗透率爬坡速度越快,代表销量增长越快,赛道成长性越强。

3.1、有容乃大,市场规模决定品类发展上限

家电品类的潜在市场规模直接决定了投资价值,而市场规模主要由:1)渗透率 上限;2)规模乘数 所决定。

渗透上限

渗透上限决定了家电品类能否实现普及,峰值渗透率高的家电产品能有效利用 人口规模杠杆不断扩大市场,更有机会孕育大产业。对具体家电品类渗透上限 的判断,主要从“核心功能”、“受众群体”、“消费观念”、“可替代性”角度出 发。

“核心功能”是新兴家电产品满足消费者新需求的核心,也是决定渗透上限的 关键,即产品现在(或经过未来的技术进步)能否显著提高消费者的使用效率 和体验。依靠“好用”实现高峰值渗透率的家电产品,往往也具有很强的“必 选消费属性”。

例如随着年轻消费者对“懒人休闲” 的需求增强,叠加社会人力成本普遍上升, 最能有效解放双手的清洁电器(扫地机器人、洗碗机、干衣机)逐渐成为家电 产品中的必选项。通过开辟独特的产品形态,未来有机会成为媲美“彩空冰洗” 的家电“新三大件”。

“受众群体”、“消费观念”所决定的家电产品需求广泛性同样影响渗透上限。使 用场景、消费者群体过于狭窄的产品,往往很难实现较高的渗透率。例如只能 适用于单一性别消费者的产品(例如男士剃须刀)、只适合部分年龄群体的产品 (例如婴幼儿专用温奶器)。除了产品客观使用上的局限性,消费者消费观念的 局限性也会明显影响家电产品的渗透上限。如果消费者未能广泛养成使用习惯, 则产品渗透率也难以提升(例如 90 年代末推出的洗碗机,使用者寥寥;以及 咖啡机。

最后,还应考虑具体品类的“可替代性”,尤其是对处于产品升级路线中的中间 形态产品,避免因未来被替代而导致的峰值渗透率快速下降(例如电风扇&空 调、吸尘器&扫地机)。

规模乘数

除了终局状态下的渗透率上限,家电产品的市场规模还受“产品单价”、“复购 频次”的影响,因为历年的家电产品市场规模=销量 x(单价 x 复购频次)。

“产品单价”能直接放大市场规模,销量相同情况下,均价越高的产品销售额 更大(例如洗烘一体机、干衣机等大件电器,市场均价在 2-3000 元/台)。

“复购频次”也能通过放大销量帮助低价产品有效放大市场量级,因为家电品 类渗透率往往不会立刻达到峰值,渗透率爬坡过程中相当一部分市场销量来自 消费对折旧产品的复购,并且在渗透率达到峰值后家电产品几乎全部的销量都 来自于对于折旧产品的补充。因此折旧周期越短的产品,在渗透率上限相同的 情况下能带来更多的销量,也就意味着更大的市场规模(例如电动牙刷、美容 仪,更新周期往往在 3 年左右)。

以产品单价和复购频次为标尺,可以将家电产品分为四类,按照投资价值排序 依次为:

高单价-高复购 > 高单价-低复购 ≈ 低单价-高复购 > 低单价-低复购

3.2、计日程功,渗透速度决定品类成长属性

决定家电赛道投资价值的另一因素在于“渗透速度”,相同市场空间下,渗透速 度越快则行业成长性强。

“消费决策”是从需求端决定渗透速度的关键因素:

消费者首先要做出“买不买?”的消费决策,这取决于消费者对家电产品的价 格承受力,对比产品价格和收入水平,价格相对较低的产品更容易入手,也更 容易实现渗透率快速提升(例如各类小厨电,冲动消费下容易被购买)。

其次,消费者还要决定在可支配收入范围内“买哪个?”,在不同家电产品间作 出取舍,往往更实用、必选属性更强的产品渗透更快。(例如扫地机、洗碗机等 清洁电器)

“产品传播成本”则是从供给端决定渗透速度的关键因素:

从产品自身属性出发,用户学习成本、安装成本较高的产品相对不容易快速传 播。例如面条机、豆芽机等需要反复学习试错才能掌握使用方法的产品,消费 者。对于嵌入式烤箱、嵌入式洗碗机等产品,由于需要在装修时预留位置并进 行安装,往往也很难在消费者中快速流行,需要较长的准备时间。 产品的渠道结构也会影响家电产品的传播速度。线上销售占比高的品类更容易 电商渠道更快的触达消费者,进而快速建立大众认知并触发购买行为(例如: 快速放量的各类小厨电)。

“赛道成熟度”也会对新兴家电产品的渗透速度有影响,随着产品形态固定、 大众认知度提升、行业内龙头公司形成,更成熟的赛道会随着渗透率提升而加 速渗透。

3.3、兼顾规模&成长,甄选三类高价值新兴家电品类

综合以上两个维度的结果,所有家电赛道的投资价值都可以用“市场规模” 以 及“渗透速度”进行描述。“市场规模”决定了“价值空间”、“渗透速度”决定 了“成长属性”。

类型一:兼具规模&成长

扫地机器人

清洁电器类翘楚,契合消费者“懒人休闲”的需求,有效解放双手实现高渗透 率,成为未来的必选家电,有望保持快速放量带动渗透率持续提升,同时以其 较短的更新周期、较高的产品单价实现庞大的市场规模。

类型二:潜在市场庞大的高价值品类

干衣机、洗碗机

与扫地机同属清洁电器类“新三大件”,有成为必选家电产品的发展预期,同时 较高的产品单价保证了未来市场规模。但由于单价较高、安装成本高以及与新 房装修关联度较高,目前渗透速度不及扫地机器人。

集成灶

厨具类集成升级产品,整合了多样传统家电,减小体积的同时赋予了更多功能, 符合新消费趋势下对高品质家电的需求。产品单价较高制约快速渗透,但同时 也有效扩大了市场规模。

VR 设备、美容仪

竞争满足新世代消费者对“乐趣”、“颜值”的需求,产品升级、提价空间广阔, 极富想象空间。产品的高单价、高复购属性使得未来形成较大规模市场。随着 行业进一步成熟,产品形态逐步确定、消费者认知不断提高,有望继续提升渗 透速度,发展为兼具规模&成长的品类。

类型三:渗透率提升快的高成长品类

电动牙刷、体脂秤、按摩仪

健康护理类家电,满足消费者健康需求,低单价 显著提高使用体验,利用线 上渠道营销精准打开年轻消费者市场,是目前渗透率提升最快的新兴家电品类, 高复购 渗透迅速提升亦催生庞大市场空间。

电子锁

AIoT 智能家居代表,相比传统锁具拥有无钥匙进入、更高防护等级、自动报警 等附加功能,使用性能显著提升,已开始快速替代,同样具有较高的必选属性。 产品单价在千元左右,叠加渗透率快速提升市场规模迅速扩大。

4、风险提示家电消费不振,行业增长不及预期。若家电行业整体需求不振,可能影响 新兴品类成长进程,削弱投资价值。

消费者偏好发生变化。若消费者需求发生变化,可能导致部分家电品类不 能流行,使得最终发展不及预期。

市场竞争加剧,产品平均价格下滑。若行业竞争加剧引发价格战,可能造 成行业增长但公司利润水平未明显增长的情况,影响具体品类投资价值。

数据来源有误,影响结论准确性。本文中赛道对比、空间测算部分依赖于 第三方数据,若数据来源有误或不同口径数据误差较大可能影响最终判断。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

,")

")

")

")

")

")

")

")

")

")

")

")

")

")