2012年7月4日,一家上市公司开了次奇葩的股东会,议题是表决某项议案。

狗血剧情如下:

董事长是主持人,出席股东大会的股东及股东代表2人:董事长和董事长儿子,代表有表决权的股份数为1.5亿股,占公司股份总数的75%。

表决结果:同意1.5亿股,反对0股,弃权0股。

议案由符合章程规定的票数通过。现场有律师见证,并出具法律意见书:本次股东大会合法、有效。

各路吃瓜群众都看傻了。

啥?

上市公司的股东大会只有两个股东代表参加,董事长还自己主持自己投票,儿子再跟一票就通过了决议,这是闹着玩呢???

听上去像个黑色幽默,但这是个真实的故事,被记录在了浙江美大(002677)的公告当中,公告编号:2012-007。

青天白日,朗朗乾坤,上市公司治理,简直如同过家家。

封闭排外,缺乏活力是当时市场普遍对于家族企业的印象。

而当时,过家家的浙江美大上市尚不足两个月,很多人认为这家公司没搞头。

这些人,貌似都看走眼了。

自2012年上市以来,到2017年底,最近5年美大的营收增长了2.8倍,利润增长了3.5倍,股价增长了9倍!

1

家族企业就那么不堪吗?

不见得,打虎亲兄弟,上阵父子兵。

我们还是先捋捋这家公司的前世今生。

1986年7月,浙江省海宁耀明电子仪器厂成立,为乡办集体所有制。夏志生任副厂长、厂长。

1990年10月,更名为海宁市耀明电器总厂。

1995年9月,在耀明电器总厂基础上设立浙江美大集团有限责任公司,夏志生任法人。

2000年9月,企业改制成私有企业,股东由当地政府和公司职工劳动保障协会变更为夏志生、马菊萍、王培飞、徐建龙、夏鼎、鲍逸鸿、夏兰。

与此同时,美大集团下属的浙江美大太阳能工业有限公司股东也变更为以上7人。

其中鲍逸鸿是夏志生之妻、夏鼎是夏志生之子 、夏兰是夏志生之女。

一家四口全上。

当时,乡镇企业乃至国有企业改制为私人企业(折价卖给厂长)非常普遍。

夏志生就在那时候从给集体工作,变成了给自己家工作。

2001年,浙江美大厨具有限公司成立,股东为浙江美大集团有限公司和夏鼎,开始涉足灶具、厨具领域。

2003年6月,美大厨具发明了集成灶,开创了集成灶的时代,这是美大具有里程碑意义的一年。

2007年1月,美大集团股东通过股权激励,股东变成了45人,全为自然人股东。

2010年9月,美大厨具变更为股份有限公司。股东依旧为浙江美大集团有限公司和夏鼎,持股分别为90%、10%。

2012年5月,浙江美大登录A股。

上市前夕,夏志生持有美大集团35%的股份,间接持有浙江美大发行前31.50%的股份;

他的老婆孩子还持有美大集团35%的股份,一家人共持有美大集团70%的股份,间接持有浙江美大发行前63%的股份,夏鼎直接持有发行前10%的股份。

也就是说,夏志生及其老婆孩子直接、间接合计持有公司发行前73%的股份,是公司实际控制人。

上市后一家人合计持有公司54.75%的股份,还有20%左右是高管持股。

一家人占大股,给这家人打工的高管还拿了不少股份,这股东会还不开成了家庭会?

所以,当时市场认为浙江美大是一家没希望的家族企业,也不是没有根据,董事会完全被夏氏家族把控,没有现代的公司治理结构。

没有股份就没有话语权,还怎么监督公司经营,业绩好坏岂不完全依赖这家人的人品。

家族完全把持公司已经让人吃惊了,但“更吃惊”的还在后面。

2015年之后, 解禁日期已过,很多人认为奋斗多年的老夏家要减持改善生活了。

然而出乎众人意料。

至今上市已近6年的浙江美大,不仅是夏家,这家公司的其他董监高,一股都没有减持!

而且,还在增持。

如果是国资控股的国企或者央企,大家容易理解。

但对于私人企业,在当时市场行情尚好,而且整个市场股东和董监高大肆减持的环境之下。

在此期间,还做了一件让人看不懂的事情:2016年2月,原控股股东美大集团持有的浙江美大的股份,全部转让给了夏氏家族以及其他三位高管。

这是君临第一次见这么玩资本运作的,既不左手倒右手,也不是障眼法,就是把东西从口袋掏出来放手上,生怕别人不知道自己有这么多的股票。

夏氏家族在上市前持有公司73%的股份,上市后稀释至54.75%,目前又增至55.31%,加上董监高,牢牢把控超过74%的股份,这群人就没有动过卖股票的心思。

对待自家股票,就像孵着金蛋的老母鸡。

浙江美大股东持股变动表

到底是什么原因,让夏氏家族、高管只增持而不减持呢?

难道是打算做成一只老庄股?

在目前强监管之下,这可是作死啊。

2

美大,当然不是作死之流,人家践行的,无非是一句俗语:

闷声发大财。

浙江美大所处的行业是厨电,在这个行业已经有了很多家知名企业,比如老板电器(002508)、华帝股份(002035)、方太电器等。

这些老江湖皆已深耕多年,不管是谁,与他们抢食都绝非易事。

但美大还是抓住了中国厨房最大的一个痛点:油烟。

当然,你可能会说,老板、方太电器们不就是解决这个问题的吗?

虽说痛点相同,但痛点的解决思路却大有不同。

老板、方太,做的油烟机是传统壁挂式的,油烟机距离锅很远,等油烟已经充分进入空气中之后才能吸到,也就是说,传统壁挂式油烟机只能解决一部分痛点。

为了减少油烟,各家公司八仙过海,各显神通。

提高功率也好,改善气流也罢,但还没有完美解决问题,遇上生爆猛炒,厨房依然油烟弥漫。

美大呢,并没有跟着这些老江湖的思路走,反而另辟蹊径。

既然油烟升腾进入空气之后不好吸,那干脆在油烟还没有完全进入空气之前就吸走就是。

不过,要实现这种方案,就要在台面下设置电机、管道之类的设备,很占空间,对于老百姓来说,太麻烦了,市场接受度较差。

办法总比困难多。

既然这个东西要占用很多空间,那干脆就做成一个大盒子,然后把洗碗机、消毒柜什么的东西往里装,做一个集成的模块。

于是2003年,美大最早的集成灶诞生了。

这种新思路制造的集成灶,不仅可以吸走95%的油烟,还能让厨房墙壁保持整洁,也可以把其他厨房设备集中到一起,节省空间。

集成灶,对厨房环境的改善真不是一星半点。

如今,集成灶通过持续更新换代,演变出了侧吸式,还集成了更多功能,并且融入智能家电的理念,成为越来越多家庭的首选。

数据来源:官网

根据《艾肯家电》的统计,2017年,整个集成灶行业的产量接近100万套,相较2016年增长42%,销售规模突破40亿元,连续多年保持超过30%的增长。

而近年来,传统厨电的增长率只有5%左右。

数据表明,集成灶行业的增速远高于传统厨电市场的增长。

目前,集成灶在整个厨电行业的占比仅为5%,上升空间非常大。

数据来源:艾肯家电

3

这么好的生意前景,自然引来了不少饥饿的秃鹫。

但实力跟美大比起来,就差远了。

目前,我国已经有超过300家企业涉足集成灶,但绝大多数企业规模较小,贴牌企业居多,主要集中在浙江海宁、浙江嵊州及广东中山顺德等地。

美大、亿田、火星人、帅丰、森歌等企业占据60%以上的市场份额,CR4超过50%,产业集中度非常高。

作为这个细分行业的开创者,美大一直稳坐品牌知名度和市场占有率的头把交椅,引领着集成灶行业的发展。

根据艾肯家电网数据,2017年,美大拥有30%左右的市场份额,稳占品牌第一梯队。

确实,这个行业参与者不少,但真正要做到业界顶尖,并不是件简单事。

实际上,与传统灶具相比,集成灶不只是将各种设备拼凑在一起,门槛要高出很多。

以深井式集成灶为例,灶面下凹,客户若使用不当,可能导致火苗吸进灶内,而如果灶内存在一些燃气泄漏那可能会引起爆炸。

这个后果就非常恐怖了!

虽说是客户误操作引发爆炸,但你无法把责任推给客户,最终背锅的,一定是厂家。

因此,厂家能做的,就是尽可能的提高产品的容错性,杜绝一切隐患。

也就是说,光把集成灶造出来不难,难的是保障安全。

产品品质之间的差距,就在这些细节中。

作为先行者,积累了大量制造经验的美大,具备了同行们难以望其项背的技术功底。

龙头美大的集成灶,就具备业内顶尖的多重防护措施:防火墙、熄火保护、气敏头报警等。

客户各种随意操作,甚至漏气、漏电、泼溅等等,都不是问题。

可见,集成灶行业技术门槛和渠道门槛都较高,非一朝一夕所能实现大跨步前进。

可以预期:浙江美大的优势将继续保持。

艾肯家电网的统计的2017年集成灶的4梯队销售情况

4

从行业看,美大这个带头大哥当之无愧。

但作为制造行业的公司,君临认为有必要从财务数字角度审视下带头大哥的具体经营情况。

先看收入、净利润:

过去的几年,浙江美大的收入和利润都处于上涨趋势,2016年起, 营收利润增速开始加快。

根据年报,美大2017年收入和利润分别增长了54%、51%,推动业绩大增的,是占比超90%的集成灶业务。

来源:choice

接着是往来款,见下表应收账款、应付账款、预收账款情况:

应收账款虽然有上涨趋势,但是整体都是在一直处于非常低的水平,与此同时,应付账款和预收账款都要明显高于应收账款。

可以看出,美大属于“只能我欠别人钱,不能别人欠我钱”的公司,反映出了美大对上下游的把控能力较强。

利润表上看起来挣钱了,但拿到真金白银没?

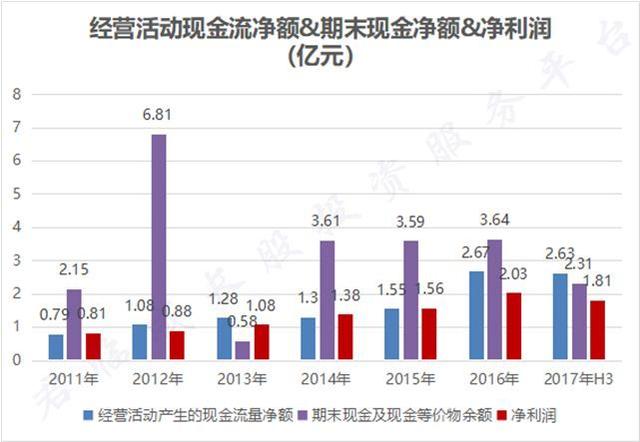

再来看看现金情况:

来源:choice

从上图“左高右低”的现金形态可以看出,美大现金流情况非常好,经营活动产生的现金流逐年增加。

除个别年份之外,期末现金也都大于净利润,可以说,所有的净利润都是现金。

通过下图每股收益及每股经营活动产生的现金流净额的对比,也能得出基本相同的结论。

来源:choice

成长性、盈利质量都堪称优秀的美大,单独看是不错的。

那么放到行业里呢?

君临选取了资产质量、盈利能力和营运效率几个指标,对标一下中国厨电龙头,老板电器。

看看跟老板相比,美大的一些关键数据会不会有所逊色。

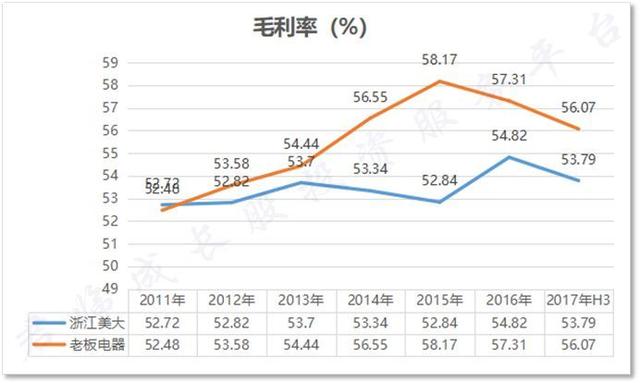

先看毛利率:

毛利率

从毛利率上看两家公司都很高,老板电器略高一筹。

这局美大处于下风。

从净利率看,美大直接就把老板给秒了。

虽然毛利率低了点,但是净利率竟然反超,而且可以看到一直还在增长当中。

美大扳回一局。

净利率

再来比比制造业比较看重的存货周转率。

美大的存货周转率更高,其运营效率要比老板强出不少。

美大再下一城。

存货周转率

资产质量的角度,我们选取了流动比率&速动比率:

整体上看,代表短期偿债能力的流动比率和速动比率两家公司都是在非常优秀的区间。

一对比,浙江美大还要高出很多,由于现金情况良好,浙江美大有更高的流动比率和速动比率也正常。

不过太高也说明资金利用率不够高,或者说较为保守。

3:1,美大完胜!

流动比率

速动比率

5

财务数据代表过去,投资要面向未来。

看未来,最重要的,就是看企业对研发的态度。

美大研发投入,逐年增加,研发投入占营收比重和老板电器不相上下。

按照同花顺行业:家用电器-白色家电-小家电这个细分类中,美大处于前三甲水平。

而集成灶行业二三梯队的企业,由于体量差距巨大,研发投入就差远了。

产品实力是一方面,作为厨电品牌,直接面对最终客户,渠道&营销同样重要。

美大的销售模式主要采用经销制形式,其次为电商、工程以及KA(重要零售客户)等。

经销数量上看,美大在全国已拥有1000多家一级经销商(区域经销商)和2000多个营销终端,已进入了国美、苏宁、五星、红星美凯龙等知名家居连锁卖场和家电商场。

并在天猫、京东、苏宁易购、国美在线等专业性电子商务平台建立网络营销渠道,同时建立公司官方网上商城,2017年线上交易额突破1亿元,远超2016年的2千万。

而且,目前美大收入以三四线城市为主,明显受益三四线消费升级。

从渠道扩张上看,美大有两大趋势,一是渠道数量增加和渠道下沉(2017年新增经销商200多家,经销网络门店新增400多家);二是向一二线城市渠道扩张。

为配合渠道扩张,美大也是砸了大钱到营销上,2017年广告费直接翻了一番。

陆续在央视、网络、高铁投放了大量的广告,并签约全国20多条高铁线路冠名权。

宽阔的行业空间,优秀的运营效率,渠道不断深耕扩张,营销上高举高打。

这一切,铸就了美大多年来保持的高净资产收益率和投入资本回报比。

环视A股,能长期保持这个水平的公司确实不多。

能长期稳定挣钱的公司,很难得,但更难得的,是舍得拿出真金白银来回报股东的公司。

A股中挣了钱的公司不少,分红小家子气的也不少。

相比之下,美大真的是耿直到没边了。

2014年,美大净利润1.38亿,分红1亿;

2015年,美大净利润1.56亿,分红1亿;

2016年,美大净利润2.03亿,分红2亿;

2017年,美大净利润3.05亿,分红3亿。

这样一只会下金蛋的老母鸡,你要是股东,你也不舍得轻易卖。

年报中,君临还注意到:

美大计划2018年推出经销商持股计划。

本来夏家人和高管们就是一股不拔的铁公鸡,这下好了,还要凭这种“铁公鸡”文化再培养一群经销商股东。

怕不怕?

老股民常说:买股就要买龙头。

这句话,一半真,一半假。

360行,行行出龙头,龙头乃行业翘楚不假,但能否给投资者带来优秀回报却是另一码事。

君临认为,给投资者带来优秀回报的行业龙头,起码要从内和外具备两大基础条件。

从内看,首要的是管理层靠谱,产品有实力,不光能挣钱,还能通过资本增值和现金分红回报投资者;

从外看,当然是行业处于朝阳期,市场广阔。

恰好,美大都符合。

,")

")

")

")

")

")

")

")

")

")

")