陷入“至暗时刻”的教育行业里,有家公司却在冲刺IPO。2月28日,职业教育平台粉笔科技递表港交所,计划在主板上市。

粉笔科技与知名教培机构猿辅导,都脱胎于张小龙创立的粉笔网。但与主打中小学教育的猿辅导相比,粉笔科技受政策打击并不大。最近几年,粉笔科技采取线上课程的打法,攻入一直由中公教育与华图教育双双把持的职业教育培训市场,其中的重点便是公务员考试。

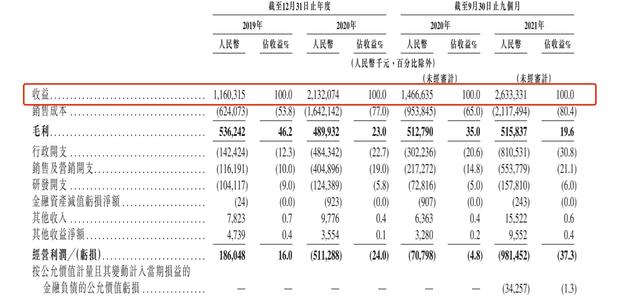

图源粉笔招股书

据粉笔招股书,截至2021年12月31日,粉笔科技线上平台已积累4530万线上付费人次;2020年、2021年平均月活跃用户分别为约470万、约650万人,同比增长62%、38%。

主攻线上让粉笔科技在2019年实现了1.75亿元的盈利,然而粉笔科技决心在2020年重点拓展线下,与中公、华图正面交战。随后公司由盈转亏且越亏越多,2020年净亏损3.63亿,到2021年1-9月,净亏损已经扩大至7.82亿元。

深耕行业20余年的两大职业教育巨头中公与华图,在市场份额、师资力量、教研水平以及渠道等方面,实力远非普通职教机构能比。线上已经实现盈利,做的好好的粉笔科技为什么要跟巨头作战,甚至不惜连年亏损?

这背后,又是一个互联网人想要颠覆下线行业的故事。过去十年,无数人把互联网视为无往不利的武器,试图攻占地产中介、家政服务、社区团购等等线下传统行业,但现实证明,在重场景的行业里,互联网人还是自信过头了。

而粉笔科技的招股书也透露出,它越来越活成了线下传统行业的样子。如今流血上市,前景仍然充满不确定性。

从线上发迹的后起之秀

一直以来,以考公为代表的职业教育赛道由中公教育与华图教育双双把持,双寡头格局难以突破。

而粉笔更像是一个破局者,从扩张公职培训行业的增量市场的思路出发,采取线上课程的打法迅速占据市场。

据公开资料,粉笔早先是K12教育龙头猿辅导于2013年推出的一个手机应用程序,起初定位为招录考试培训平台。

具体来看,粉笔网首先由题库和智能批改系统切入,以免费学习工具形成流量入口并打造品牌,再通过线上直播大班课授课、轻形态课程包、图书售卖、线下小班面试课的形式实现变现,并且,其课程服务涵盖所有主要职业考试科目,包括公职人员考试、事业单位考试、教师资格证及招录考试,以及各种热门认证和资格证考试。

粉笔科技的班课以大班系统课为主,客单价在千余元级别,这样的客单价与中公教育动辄4000起步的单价来说,粉笔课程的价格优势自然不用多说,这类高性价比的课程迅速吸引了一波年轻人。

就这样,借着互联网红利,靠着主攻线上的打法,粉笔科技突飞猛进,用四年多的时间,以标准化线上教学体系、较低课程单价迅速占领市场。

财务数据方面,粉笔科技的数据也呈现逐年上涨的趋势。招股书显示,2019年至2020年,粉笔科技的营收分别为11.60亿元和21.32亿元,2021年前三季度则从2020年同期的14.67亿元增加至26.33亿元,同比增长约80%。

线上向好发展让粉笔顺利挤进了公考市场,据招股书,2020年按收益计的职业教育前五大市场参与者总市场份额27.4%,粉笔科技以2.9%的市场份额排名第三,中公教育排名首位。

粉笔科技的线上付费人数和注册人数也持续攀升。

招股书显示,经过9年发展,粉笔科技线上平台共有3770万名注册用户及4530万线上付费人次;2020年、2021年平均月活跃用户分别为约470万、约650万人,同比增长62%和38%。

根据弗若斯特沙利文报告,粉笔科技已经成为中国规模领先的线上职业考试培训服务供应商,有880万付费人次,位列首位,相当于第二大市场参与者规模的3倍,超过其余前五大市场参与者的规模总和。

两年亏11亿,欲线上转线下的粉笔能否刚过中公华图?

规模大,却买不上价格,永远是互联网模式的最大尴尬。随着线上的发展势如破竹,粉笔也将眼光放至更具利润诱惑线下市场。

公考培训行业资深从业者,中政教育资深培训老师石磊对观察者网表示,线下进行培训不管对于机构或是学生都会更有利。以公考教育来举例,应试者最没有把握的环节就是公务员的面试环节,考生对于线下面授课程的报名意向会更高,因此机构也最重视线下面授课程,这往往是为机构带来营收大头的一块业务。

2021年成功考公上岸的小钱对观察者网表示,线下的面试培训效果会更好,公务员面试线下的培训可以给学生一个更好的培训环境,让你当场模拟面试,所以会有更多不放心线上效果的人去报课。

粉笔招股书显示,2020年5月,粉笔科技大范围推出线下培训业务。2021年,粉笔科技约67.5%的线下课程付费学员是从线上服务的付费用户转化而来,由此粉笔的线上的业务开始为线下的拓展做铺垫。

数据显示,截至去年底,粉笔科技在全国线下培训中心增至363间。2019年,新讲师和其他教学人员不到900名。截至去年9月,公司总雇员规模就已经达10427名,其中,导师及其他教学人员为6342名。

随着大举扩张线下市场,粉笔的线下培训渠道收入逐年增长。招股书显示2019年至2021年9月,粉笔线下培训渠道分别实现收入3.54亿元、8.87亿元和13.10亿元,分别占公司收入总额的30.5%、41.6%和49.8%。不到两年线下渠道收入的总收入占比就过半,足以看出职业培训线下市场空间之大。

但是,线下业务营收增长的同时,从未亏损过的粉笔也在逐年大幅亏损起来。

招股书显示,粉笔2019年经调整净利润为1.75亿元,2020年净亏损3.63亿元,2021年1-9月净亏损扩大至7.82亿元。

粉笔表示,对线下市场的扩张,同时加大了公司销售成本支出,其销售成本从2019年的占公司收入的53%飙升至2021年9月的80.4%。对此粉笔在招股书中解释,“花费了大量成本来支持线下课程,因而影响短期的经营业绩。”

与此同时,粉笔的毛利率也被拉低了,招股书显示粉笔科技的毛利率由2019年的46.2%下降至2021年的19.6%。

换句话说,此时的粉笔科技,已经完全活成了线下传统行业的样子——员工人数多、成本高、毛利低。

如此激进的转型,粉笔终于承受不住了。粉笔在招股书中表示,为有效管理增长并提升盈利能力,已优化教学团队结构,公司教学人员由 2021年3月31日的10000名成员缩减至2021年9月30日约6300名成员。

然而,持续两年亏损之外,粉笔还有把持线下市场的俩巨头要面对。

一直以来职业培训行业的黄金赛道——公考市场,双寡头局面已经形成多年。

从营业收入看,中公,华图公务员培训业务占行业的60%左右。市场占有率显著高于其他竞争对手,品牌认知度和教学教研水平非普通的机构能比及。

中公历年财报显示,2019年中公教育的全年营收为91.76亿元,净利润18.05亿元。2020年全年营收为112.02亿元,净利润18.67亿元,2021年前三季度,中公教育共实现营收63.01亿元,上年同期净利润为13.21亿元。

而粉笔科技2019年、2020年营收分别为人民币11.6亿元、21.32亿元,2021年1至9月收益为26.33亿元。

可见粉笔与巨头的规模与市占率都不在一个量级。

另外,对比线下市场的表现,2019年中公教育的线下面授培训课程营收为80.84亿元,占公司总收入的88.1%,培训人次为150.82万次。

2020年,中公教育的线下面授培训课程营收为82亿,同比增长1.2%,占公司总收入的73%,培训人次为160.54万次。

而粉笔招股书显示,2019年至2021年9月,公司线下培训渠道收入,分别实现收入3.54亿元、8.87亿元和13.10亿元,分别占公司收入总额的30.5%、41.6%和49.8%。同期,线下培训付费人次从7.1万次增至71.6万次。

粉笔这两年迅速扩张线下市场,线下培训的人数迅速达到了中公教育一半的人数,但是两者间线下渠道的营收差距却十分悬殊。

值得一提的是,在国家加大对职业教育市场支持力度的大背景下,传统的公考巨头也在线上转型,中公教育2020年财报显示,中公2020年线上培训业务实现营收29亿元,比去年同期增长180.56%。线上培训营收在整体营收的占比也大幅提升,从去年同期的 11.29%上升到25.94%。线上培训人次也接近300万,增长超过六成。

另外,双减过后,原K12教培企业如新东方,好未来等纷纷转型职教赛道。面对诸多强敌的竞争,以现在粉笔的扩张速度与力度,不知粉笔能撑多久?

,")

")

")

")

")

")

")

")

")

")

")

")