八月底最后几天,海尔智家(600690.SH)、美的集团(000333.SZ)、格力电器(000651.SZ)三大白电巨头分别踩着截止线先后公布了其上半年业绩,交出备受外界关注的中期成绩单。

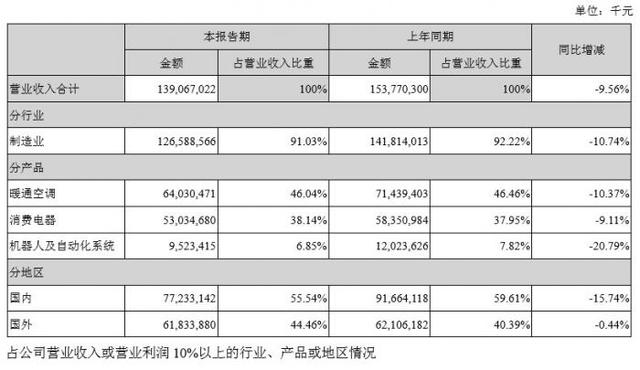

其中,美的集团上半年营收为1390.67亿元,同比下降9.56%;净利润139.28亿元,同比下降8.29%。格力电器上半年营收为695.02亿元,同比下降28.57%;净利润63.62亿元,同比下降53.73%。海尔智家上半年实现收入957.28亿元,同比下降4%,归母净利润27.8亿元,同比下降45%。

相比之下,美的在营收和净利润上总体下滑幅度较小,其收入规模约为海尔的1.45倍、格力的2倍。

值得注意的是,上半年格力电器和海尔智家的净利润同比均出现双位数下跌,受疫情冲击明显。其中,格力电器在营收和净利润上的总体下滑幅度最大,净利润下跌超五成,且不及美的集团的二分之一。而营收超900亿的海尔智家,净利润却未超30亿元,仅为美的集团的五分之一左右。

空调市场受疫情冲击明显

对于业绩总体下滑的表现,格力电器在报告中解释称,“今年上半年,新冠肺炎疫情期间的防控隔离措施对暖通空调行业的生产、销售活动均造成冲击,空调行业终端市场销售、安装活动受限,终端消费需求减弱。”

根据奥维云网(AVC)数据,2020年上半年国内家用空调零售量同比下降14.3%、零售额同比下降26.9%;拆分来看,线上渠道销量同比增长9.6%,销售额同比下降9.1%,线下渠道销量同比下降31.8%、销售额同比下降37.1%。

从其全渠道推总数据来看,2020冷年中国空调市场零售额规模为1600亿元,相比2019年同比下降18.2%,行业同比为近十年最差。另根据《暖通空调资讯》数据,上半年国内中央空调市场同比下滑22%。总体来看,2020年上半年暖通空调市场受新冠肺炎疫情冲击明显下滑。

分产品看,上半年格力电器空调收入为413.33亿元,同比下滑47.89%,占总收入的59.48%;生活电器收入22.2亿元,同比下滑13.36%;智能装备收入2亿元,同比下降49.6%。从营业收入构成来看,格力电器空调收入占比超六成份额,对空调业务依赖性较大,因而在此次疫情中显得抗风险能力较弱。

值得注意的是,营业收入构成表里“其他主营业务”一栏收入达59.5亿元,占总营收8.56%,同比增长达476.42%,但格力电器并未在报告里对此项收入作补充说明。

值得注意的是,美的集团上半年暖通空调收入首次超过格力电器,且拉开了一定差距。报告显示,今年1-6月,美的暖通空调收入达640.3亿元,同比下降10.37%;消费电器收入530.35亿元,同比下降9.11%;机器人及自动化系统收入95.23亿元,同比下降20.79%。与以空调为主要业务的格力电器不同,美的集团实行多元化发展战略,暖通空调业务占比不到一半。不过,美的暖通空调毛利率为24.2%,低于格力空调的32.05%。

格力在中报里表示,对比日本等成熟市场,国内空调每百户保有量增长空间犹存,随着三四线城市及农村市场逐步放量,加之置换需求释放,格力电器主业所处的暖通空调市场仍存在较大增长空间,疫情影响消散之后,行业发展将回归正轨。因此长期来看,受新冠肺炎疫情引发的临时状况并不能完全代表和反映暖通空调行业的发展趋势。

二季度恢复迅速

值得注意的是,报告期内,格力电器其他业务收入较上年同期增长41.73%,主要来自大宗原材料集采销售等的增长。

格力电器在报告中指出,公司开展大宗原材料的集采销售,主要是为满足各生产基地配套供应商对大宗原材料的需求,有效控制采购成本、保障原材料品质、制造优质产品。公司整合供应链资源、发挥集团规模优势,对大宗原材料实行集中采购,再销售给上游配套供应商。

上半年由于新冠肺炎疫情影响,国内消费和生产在短期内都受到一定冲击,随着海外地区的疫情呈现出不断加剧的态势,国内外经济环境也更为错综复杂。从经营业绩来看,美的集团在上半年暂且经受住了考验。

“公司渠道库存、经营活动现金流等各项指标趋势持续向好,产品品质与口碑持续改善,公司全品类及全球协同的市场竞争优势进一步稳固。”美的集团在报告中表示,从疫情发生后的快速应对到第二阶段的复工复产,再到第三阶段的恢复正常经营,美的在此期间反应迅速,疫情让企业的免疫力得到进一步提升,体现处美的长期以来所塑造的组织敏捷性和经营韧性。

报告显示,2020年上半年,美的主要家电品类在中国市场的份额占比均实现不同程度提升,其中家用空调产品的全渠道份额提升明显,线上市场份额超过35%,全网排名第一,线下市场份额超过30%。此外,美的全网销售规模超过430亿元,同比增幅达到30%以上,占内销比例49%,全网排名第一,并在京东、天猫、苏宁易购等主流电商平台连续8年保持家电全品类第一的行业地位。“618”期间,美的系全网总销售额突破125亿元,同比增长超过50%。

海尔智家虽然在上半年业绩增速受疫情影响较大,但在二季度增速回暖,迎来其业绩转折点,6月收入同比增速达20.6%,归母净利润同比增速达21.4%,二季度整体经营趋势逐月向好,实现收入和利润双增。海尔智家认为,这是公司多方举措逐渐见效的表现。

中怡康数据显示,2020年上半年海尔智家在冰箱、洗衣机、家用空调、热水器、厨电的线下和线上市场零售额份额均持续提升。冰箱、洗衣机的线上和线下市场份额和第二名拉开较大距离,其中线下市场份额分别是第二名的2.98、1.52倍,线上市场份额分别是第二名的2.2、1.26倍。另据产业在线数据,海尔智家中央空调上半年份额11%,同比提升1.25%。高端家电品牌卡萨帝在上半年净收入达到35亿元,同比增长7%,其中二季度收入增长21%,保持高端市场竞争优势。

求变进行时

2020年上半年,疫情对国内空调行业线下零售市场带来较大的冲击。格力电器为适应市场变化,在全国范围内推广新零售模式,推进销售渠道和内部管理变革,实施积极的促销政策。报告期内,公司积极顺应消费者购买习惯变化,“格力董明珠店”在全国范围内推广新零售模式,与原有线下销售渠道实现平台共享。

自4月份以来,格力电器先后与各大平台开展直播合作,倡导线下专卖店与线上联动。格力电器表示,“随着线上线下有效融合的新零售模式推广,公司产品的渠道效率提升、渠道成本降低,市场竞争力有望进一步提升。”

同期,美的IoT围绕“用户综合体验第一”的目标,从智能场景、IoT技术、生态合作、会员运营等方面进行一系列改造,重点升级连接技术与智能安全体系,加快推动5G产品落地、IoT生态场景和服务机器人平台化。同时,美的还围绕安全、健康、美食、便捷、个性五大主题,向生态合作伙伴全面开放智能场景和IoT技术,构建美的智能家居商业价值链。

据悉,上半年美的智能家电激活率较年初提升了33%,线下渠道智能产品出样率达78%,智能化进程加速,累计创建用户智能场景超过14万个。目前已有超过千万家庭使用美的美居智能家居服务,人机互动智能服务超1.5亿次。此外,美的智能家居生态还与15家国内外主流终端平台达成合作,并已经与全球5家汽车品牌建立车家互联系统,以实现车载系统远程控制智能家电。

报告期内,海尔智家也在智能家居生态上不断发力,通过聚焦物联网智慧家庭生态品牌战略,以人单合一模式下的链群自驱动机制,加速数据化转型,利用AI IOT技术,构建智家体验云平台和上线“智家APP”,促进线上交互和销售,推出成套阳台厨房等场景方案,促进以场景替代产品、以生态覆盖行业的转型。

面对疫情对海外市场带来的不利影响,海尔智家借鉴其在国内市场的防疫经验,迅速调整并优化运营体系,令海外市场业绩有了一定的起色。上半年,其海外市场实现收入470亿元,同比增长0.6%,海外收入占公司收入的比例达49%,同比提升2%,其中美国市场收入增长6.5%,日本市场收入增长16.3%,东南亚市场增长7%。

备受关注的是,海尔智家在上半年持续推进私有化海尔电器的交易方案制定工作。7月31日,海尔智家与海尔电器发布联合公告称,海尔智家拟以协议安排的方式私有化海尔电器,向计划股东提出私有化海尔电器的交易方案,并计划在H股上市,从而实现“A D H”的资本市场布局。

光大证券分析认为,海尔电器私有化运作,是公司顶层架构改变的积极信号。这次私有化事件若能够成功落地,家电主业两个平台利益和治理体系获得统一,管理层将更有动力和能力去自上而下推动内部组织结构、业务流程和管理体系的变革。

不过,光大证券也特别指出,在过去的多轮周期中,海尔智家报表端却始终未表现出与产业、战略优势相匹配的数据,相比较美的、格力,海尔收入和利润的表现一直都过于“温和”。

有分析认为,海尔规模和利润落后对手较多,除了业务结构方面的客观差异外,更根本的原因是复杂利益和治理结构下,公司治理效率与对手有一定差距。

数据显示,截至8月31日15时,三大白电巨头中美的集团市值为4953.17亿元,格力电器市值为3278.57亿元,而海尔智家市值为1467.24亿元。

更多内容请下载21财经APP

,")

")

")

")

")

")

")

")

")

")

")

")

")