电子气体在电子产品制程工艺中广泛应用于离子注入、刻蚀、气相沉积、掺杂等工艺,被称为集成电路、液晶面板、LED 及光伏等材料的“粮食”和“源”。电子半导体器件的性能优劣与电子气体的质量息息相关。

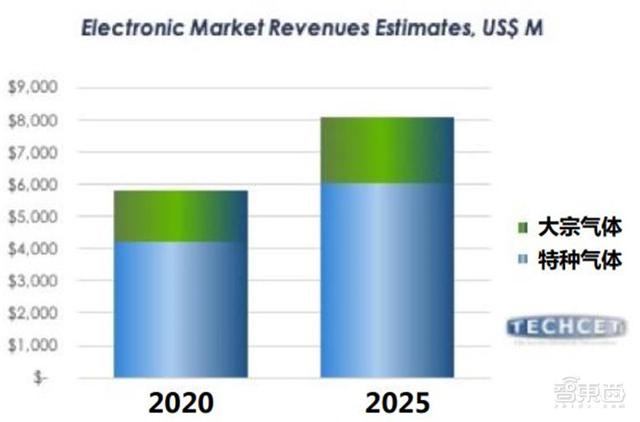

根据techcet,2020年全球电子气体市场规模约为58.5亿美元,其中电子特气的市场规模为41.9亿美元,占比71.6%。以海外龙头林德集团(含普莱克斯)、空气化工、液化空气和日本酸素为首的气体公司占有全球 90%以上的电子特种气体市场份额。因半导体产业对气体质量、供应的特殊要求,中国半导体企业生产工艺中所使用的电子气体亦被海外龙头所垄断。随着未来疫情的缓解、能源革命与计算革命带动的半导体行业景气持续,预计2025年全球电子气体市场规模将超过80亿美元,年复合增速预计达到6.5%。

本期的智能内参,我们推荐方正证券的报告《电子气体研究框架》,详解电子气体的应用领域、工艺流程和行业现状。

来源 华西证券

原标题:

《电子气体研究框架》

作者: 陈杭 等

一、电子气体,电子工业的血液工业中,把常温常压下呈气态的产品统称为工业气体产品。工业气体是现代工业的基础原料,其广泛应用于集成电路、液晶面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造、食品、冶金、化工、机械制造等新兴行业及国民经济的基础行业,对国民经济的发展有着战略性的支持作用,因此被喻为“工业的血液”。

工业气体产业链

根据制备方式和应用领域的不同,工业气体可分为大宗气体和特种气体两类,大宗气体主要包括氧、氮、氩等空分气体及乙炔、二氧化碳等合成气体,特种气体品种较多,主要包括电子特种气体、高纯气体和标准气体等。

全球工业气体市场近年来呈现稳步增长的态势,2020年全球工业气体市场规模约为920亿美元。未来随着高新技术产业的兴起,新兴分散用气市场将逐渐崛起,为中国国内气体零售商的发展开拓出更大的空间,从而促进工业气体行业发展。2019年中国工业气体行业市场规模为1477亿元,同比增长9.5%。

2014-2019年中国工业气体市场规模

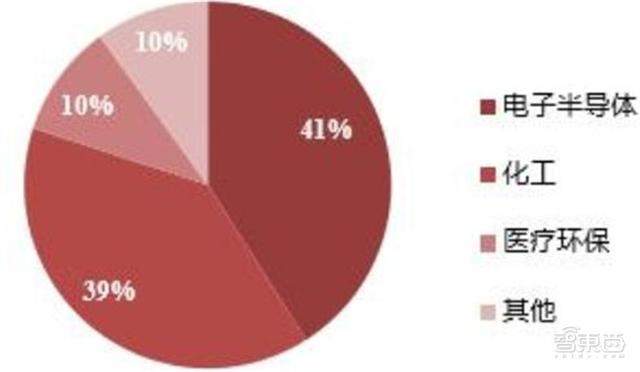

特种气体按其应用可分为电子特种气体、医疗气体、标准气体、激光气体、食品气体、电光源气体等,广泛应用于电子半导体、化工、医疗、环保、高端装备制造等领域,2018年中国特种气体下游各细分领域占比情况如下:电子半导体使用占比约为41%,化工气体使用占比约为39%。

在特种气体的各个应用领域中,电子半导体领域对特种气体的纯度和质量稳定性要求最高。在电子半导体领域中,电子特种气体(电子特气),是大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池、光纤等电子工业生产中不可或缺的基础和支撑性材料之一。电子特气在工业气体中属于附加值较高的品种,与传统工业气体的区别在于纯度更高(如高纯气体)或者具有特殊用途(如参与化学反应)。

电子气体在电子产品制程工艺中广泛应用于离子注入、刻蚀、气相沉积、掺杂等工艺,被称为集成电路、液晶面板、LED及光伏等材料的“粮食”和“源”。电子半导体器件的性能优劣与电子气体的质量息息相关,因此电子气体也被称为半导体制造的“血液”。

在半导体产业原材料规模占比中,电子气体是仅次于大硅片的第二大市场需求半导体材料。随着半导体产业的发展,电子气体市场也随之增长。2017年全球电子特种气体市场规模为38.92亿美元,2018年电子特种气体市场规模45.1亿美元,同比增长15.9%。

中国特种气体下游应用领域细分情况

半导体产业材料中电子特气规模占比

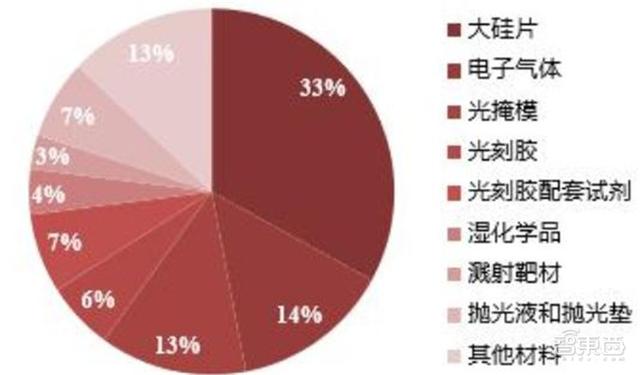

电子特种气体涉及集成电路、面板、光伏和光纤制造的多个环节,是制造过程中的关键材料,其质量直接影响电子器件的良率和性能。目前,应用于半导体产业的各个环节的特种气体有110余种,常用的有20-30种。

电子气体在多个集成电路制造环节具有重要作用,尤其在半导体薄膜沉积环节发挥不可取代的作用,是形成薄膜的主要原材料之一。

电子特气在集成电路领域的应用情况

电子特气在LCD行业中主要应用于成膜和干刻工艺。液晶显示器分类种类众多,其中TFT-LCD的反应时间快、成像质量高、且成本逐渐降低,是目前应用最广泛的LCD技术。TFT-LCD面板的制造过程可分为三大阶段:前段阵列工(Array)、中段成盒工序(Cell)以及后段模块组装工序(Module)。电子特气主要应用于前段阵列工序的成膜和干刻阶段,经过多次成膜工艺分别在基板上沉积SiNx非金属膜以及栅极、源极、漏极和ITO等金属膜。

电子气体在LED照明中主要应用于LED外延片和芯片的制作过程。LED主要生产流程包括:外延片生长、芯片加工以及封装应用,电子特气主要应用于外延片生长和芯片加工。(LED是发光二极管的简称,是一种新型的半导体固体发光器件,具有发光率高、光线质量好、能耗低、安全环保等优点,是新一代照明光源及绿色光源)。

电子特气在两类主流电池片太阳能晶体硅电池片和薄膜太阳能电池片的生产过程中扮演着重要角色。太阳能电池是一种利用太阳光直接发电的光电半导体薄片,由于太阳能是可再生的清洁能源,太阳能电池具有广阔的发展前景,电池片是太阳能电池的核心组件。电子特气在太阳能电池片的多项生产环节中发挥重要作用,包括扩散、刻蚀、沉积等工序。

电子特气在其余领域的应用情况

化学气相沉积(ChemicalVapourDeposition,CVD)是指单独综合地利用热能、辉光放电等离子体、紫外光照射、激光照射或其他形式的能源,使气态物质在固体的热表面上发生化学反应,形成稳定的固态物质,并沉积在晶圆片表面上的一种薄膜制备技术。通常包括气体传输至沉积区域、膜先驱物的形成、膜先驱物附着在硅片表面、膜先驱物粘附、膜先驱物扩散、表面反应、副产物从表面移除、副产物从反应腔移除等八个主要步骤。

在真空或惰性氛围下,不同的沉积薄膜过程中会用到不同的电子气体。化学气相沉积常用的特种气体包括:SiH4、DCS、TCS、SiCl4、TEOS、NH3、N2O、WF6、H2、O2。沉积多晶硅(Si)薄膜,通常需要用硅烷(SiH4)进行高温反应;沉积(Si4N3)薄膜,会用到氯化硅(SiCl4)和氨气(NH3)等;沉积SiO2薄膜采用烷氧基硅烷或硅烷分解法;在钨沉积中使用WF6、硅烷,而TiN薄膜制备中需要TiCl4和氨气等。

由于晶圆制造过程中所涉及到的沉积薄膜种类较多,每层要求不同,使用的辅助气体也不同,所以CVD需要的电子气体种类是最多的。

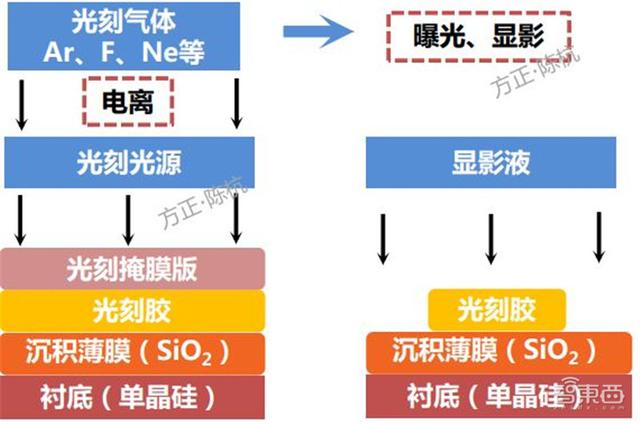

光刻(PhotoEtching)是指通过匀胶、曝光、显影等一系列工艺步骤,将晶圆表面薄膜的特定部分除去而留下带有微图形结构的薄膜,完成将设计好的电路图形从光刻板上转移到晶圆片表面光刻胶上的工艺。一般光刻工艺要经历涂光刻胶、前烘、曝光、显影、坚膜等工序。

光刻用电子气体(镭射气体)是用来产生光刻机光源的电子气体。光刻气大多为混合气,用不同比例的不同气体混合在一起的电子气体混合物。光刻气根据光刻光源波长的不同而不同。常见光刻气包含Ar/F/Ne混合气,、Kr/Ne混合气、Ar/Ne混合气、Kr/F/Ne混合气等等。

光刻气大部分为稀有气体,或稀有气体和氟的混合物,这种混合气体在高压受激发后,就会形成等离子体,在这个过程中,由于电子跃迁,会产生固定波长的光线。光线的波长与混合器的比例,电压高低直接相关,激发出来的光线经过聚合,滤波等过程就会产生光刻机的光源,再经过复杂的光路对硅晶圆进行光刻。

光刻工艺中电子气体的使用流程

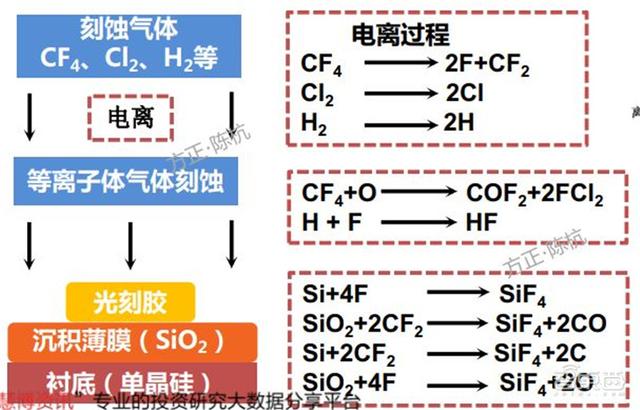

刻蚀是采用化学和物理方法,有选择地从硅片表面去除不需要的材料的过程,目的是在涂胶的硅片上正确地复制掩膜图形。刻蚀技术主要分为干法刻蚀和湿法刻蚀,其中干法刻蚀主要利用气体与等离子体进行刻蚀。

等离子体刻蚀是将刻蚀气体电离产生带电离子、分子、电子及化学活性很强的原子(分子)团,此原子(分子)团扩散到被刻蚀膜层的表面,与待刻材料反应生成具有挥发性的反应物质,并被真空设备抽离排出。

四氟化碳是目前电子工业中用量最大的等离子刻蚀气体。对二氧化硅薄膜刻蚀,通常是采用含有氟化碳的刻蚀气体,如CF4、CHF3、C2F6、SF6和C3F8等;对Si3N4薄膜使用CF4或CF4混合气体(加O2、SF6和NF3)进行等刻蚀;对金属薄膜(例如铝薄膜)除采用氯气外,还加入卤化物,如SiCl4、BCl3、BBr3、CCl4、CHF3等;钨刻蚀使用的气体主要是SF6、Ar及O2。

一般在进行刻蚀工艺过程中会使用辅助气体进行辅助反应,以此来调节离子浓度影响工艺的刻蚀速率选择比。(例如在SiO2的刻蚀中,通过加入O2和H2来调节氟离子浓度,影响刻蚀速率)。

刻蚀工艺中电子气体的使用流程

掺杂指的是将可控的所需杂质掺入晶圆中的特定区域,来改变半导体的电学性能形成pn结、电阻、欧姆接触等。 扩散和离子注入是半导体掺杂的两种主要工艺。扩散是在合适的温度和浓度梯度下,用III、V族元素占据硅原子位置。离子注入是将具有很高能量的杂质离子射入半导体衬底中,也是目前应用最广泛的主流掺杂工艺。

由于掺入的杂质不同,杂质半导体可以分为N型和P型两大类。N型半导体中掺入杂质为磷或其他五价元素,P型半导体中掺入杂质为硼或其他三价元素。常用的三价掺杂气体有B2H6、BBr3、BF3等,常用的五价掺杂气体有PH3、POCl3、AsH3、SbCl5等。

离子注入工艺流程

在电子特气行业的上游供应方面,气体原料(例如氟化物和硅烷等)及化工原料(液氧、液氮等)是电子特气的主要生产原料,气体原来主要来源于上游空气气体企业、金属冶炼企业、化工生产企业以及粗气体产品企业。气体设备是电子特气的重要生产设备,主要包括分离、纯化、压力检测等设备。同时,由于气体产品大多为危险化学品,因此存储和运输环节也是电子特气供应链中不可或缺的一环。

目前,空分设备、基础化学原料供求普遍较为稳定,变动较小。随着国家对环境保护以及工业尾气排放目标的进一步明确,原材料中的工业尾气的供应也将更加充足。

电子气体行业上游原材料和设备情况

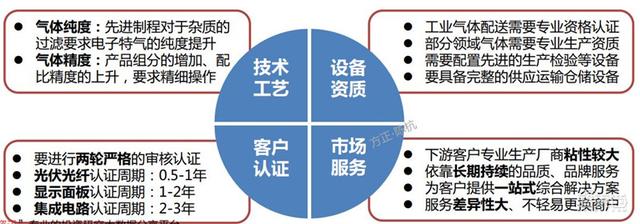

电子气体应用广泛,对技术要求很高,对于气源及其供应系统有着苛刻的要求,属于典型的技术密集型行业,其最难的行业壁垒体现在两大层次:1.技术壁垒;2.资质壁垒。其余行业壁垒主要为客户认证壁垒、市场服务壁垒、人才壁垒、资金壁垒等。

气体纯化和气体精度是气体制造的两个主要技术壁垒。在气体纯化方面,芯片加工过程中,电子气体纯度往往要求5N以上级别,随着技术的进步,电子气体经常需要达到6N级甚至更高的纯度,气体纯度每提高一个层次对纯化技术就提出了更高的要求,技术难度也将显著上升。混合气而言,配比的精度是核心参数,随着产品组分的增加、配制精度的上升,常要求体供应商能够对多种ppm(10-6)乃至ppb(10-9)级浓度的气体组分进行精细操作,其配制过程的难度与复杂程度也显著增大。

资质壁垒:国家对电子特气企业管理严格,必须依照《安全生产法》和《危险化学品经营许可证管理办法》等办法。生产食品级、医用级等气体的企业还需具备食品及药品等生产资质,形成了一定的资质壁垒。

行业壁垒情况分析

二、行业格局: 寡头垄断下的高增长根据techcet数据,2020年全球电子气体市场规模58.5亿美元,预计在2025年将超过80亿美元,年复合增速达到6.5%。2020年全球电子特气市场规模为41.9亿美元,预计在2025年将超过60亿美元。全球电子气体的增长主要得益于半导体、面板、存储、PCB、医药、食品等领域的强劲需求。未来3-5年,先进逻辑芯片、高端存储芯片、面板是电子气体市场的主要驱动力。

根据应用类型,电子气体行业分为电子和半导体、临床和医疗、封装、制冷和不同的应用。2018年,电子、医疗、石油化工等下游应用的业务占比超过75%。

根据techcet数据,预计2020年特种气体和大宗气体的占比分别为71.6%和28.4%。在大宗气体中,氦气目前供给过剩。其原因在于疫情期间氦气球和核磁共振需求下降,但是随着后续疫情的缓解和半导体的扩张,氦气存在一定的供应链风险。

在全球电子气体的地域分布中,亚太地区占比最高。中国和印度的城市化进程的加速和在数字领域的扩张将持续推升亚太地区电子气体需求。

2020全球电子气体格局

全球电子气体市场规模

电子特气,即电子特种气体,是大规模集成电路、平面显示器件、化合物半导体器件、太阳能电池、光纤等电子工业生产中不可或缺的基础和支撑性材料之一。电子特气在工业气体中属于附加值较高的品种,与传统工业气体的区别在于纯度更高(如高纯气体)或者具有特殊用途(如参与化学反应)。

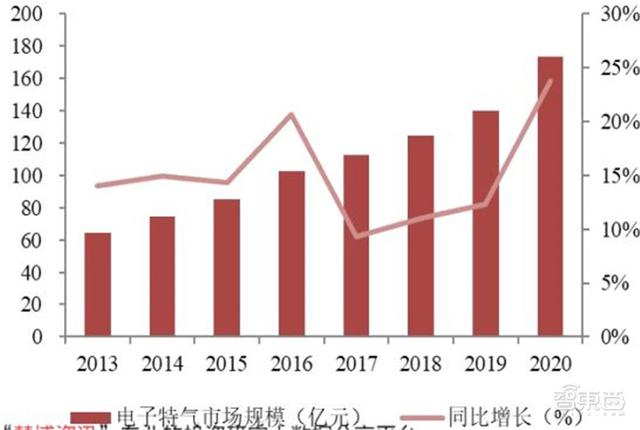

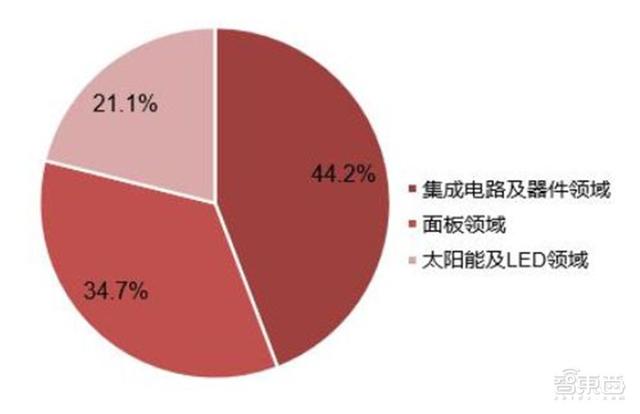

随着全球半导体产业链向国内转移,国内电子气体市场增速明显,远高于全球增速。近年来国内半导体市场发展迅速,相关下游领域的快速发展将带动未来特种气体的增量需求。2019年我国电子特气行业市场规模约为140.2亿元,2020年电子特气市场规模达到173.6亿元,同比增速达23.8%,其中集成电路及器件领域占比44.2%;面板领域占比34.7%;太阳能及LED等领域占比21.1%。

中国电子特种气体市场规模及增速

2020年中国电子特气应用市场结构

电子特气起源于欧美,企业具有生产历史悠久、品种齐全、生产基地遍及世界各地的特点。从2018年全球电子特气市场占比来看,美国空气化工、法国液化空气、日本大阳日酸、德国林德集团等海外巨头占据全球市场91%的份额,市场高度集中,形成了寡头垄断的格局。

从2018年中国的电子特气市场占比来看,外资四大巨头也牢牢控制了88%的市场份额,国内气体公司只占了12%左右,半导体领域电子特气国产化率不足15%,国产替代需求强烈。

从产品种类上看,据中国工业气体工业协会统计,目前集成电路生产用的电子特气,我国仅能生产约20%的品种,其余均依赖进口。进口电子气体价格昂贵、运输不便,使得电子特气国产替代需求强烈、空间广阔。

2018年全球电子特气市场竞争格局

2018年国内电子特气市场竞争格局

三、中国电子气体:八大核心玩家全景国内特种气体大多依赖进口,海外大型气体公司占据了85%以上的市场份额,国产化率不足15%,进口制约较为严重。随着技术的逐步突破,国内气体公司在电光源气体、激光气体、消毒气等领域发展迅速,但与国外气体公司相比,大部分国内气体公司的供应产品仍较为单一,纯度级别不高,尤其在集成电路、液晶面板、LED、光纤通信、光伏等高端领域,相关特种气体产品主要依赖进口。

根据中国工业气体工业协会统计,目前集成电路生产用的特种气体,我国仅能生产约20%的品种,其余均依赖进口。目前我国国内企业所能批量生产的特种气体仍主要集中在集成电路的清洗、蚀刻、光刻等工艺环节,对掺杂、沉积等工艺的特种气体仅有少部分品种取得突破。基于安全的自主可控仍然是特种气体长期国产替代的主旋律。

国内主要电子气体公司产品

八大国内电子气体供应商对比

中国工业气体政策

中国工业气体发展的五大趋势

1、 华特气体:光刻气获ASML认证

华特气体成立于1999年,公司以广东佛山为产品研发基地并设立了十余家全资子公司。现已成为国内最大的民营特种气体及相关设备供应商之一,同时产品出口到50余个国家和地区。 公司产品覆盖普通工业气体、特种气体、气体设备与工程。气体产品涵盖十几个系列共200多个品种,并不断研发新产品满足市场需求。

随着公司产品纯度、精度和稳定度持续提高,华特实现了对国内8寸以上集成电路制造厂商超过80%的客户覆盖率,解决了中芯国际、华虹宏力、长江存储等客户多种气体材料制约,并进入了英特尔、美光、TI、海力士等全球领先的半导体企业供应链体系。

公司部分产品已批量供应14nm、7nm等产线,并且部分氟碳类产品已进入5nm工艺。在集成电路、显示面板等半导体领域,公司也取得了较高的市场认可度。 2020年公司实现营收10亿元,同比增长18.4%;21Q1实现营收2.93亿元,同比增长55.1%。2020年公司应用于半导体领域的特种气体收入同比增长18.1%,远超全球行业增速。

华特气体下游客户

2、 金宏气体:超纯氨龙头

金宏气体成立于1999年,是专业从事气体的研发、生产、销售和服务一体化解决方案的环保集约型气体综合供应商,主要为客户提供各种大宗气体、特种气体和天然气的一站式供气解决方案。目前,公司已组建了五家分公司和十七家子公司,特种气体、大宗气体和天然气涵盖半导体、新材料、新能源等领域,品类超百种,是各行业重要战略合作伙伴,销售网点以华东地区为中心遍布全国各地。

金宏气体产品涵盖特种气体、大宗气体、天然气三大类,主要原材料来自空气、工业生产所产生的尾气以及大化工的产品深度加工和延伸。公司气体被广泛应用于IC、面板、LED、光纤通信、光伏、医疗健康、节能环保、新材料、新能源、高端装备制造等领域。其中,公司自主研发超纯氨、高纯氧化亚氮、八氟环丁烷等,为电子半导体高端制造客户提供了新选择。

金宏气体主要气体产品

金宏气体在2019年7大气体核心技术均处于行业领先的基础之上,继续加码研发。2020年,公司研发支出4641万元,同比增长16.4%。公司研发收入占比成稳步上升之势,2020年和2021Q1的研发收入比分别为3.73%和4.48%。 根据卓创资讯统计,2017年中国特种气体市场规模约 178亿元,公司同年在特种气体领域的整体市场占有率为2.16%。其中,公司在国内超纯氨市场中有领导地位。

金宏气体部分产品国内市场份额

3、 雅克科技:半导体材料平台型龙头

雅克科技成立于1997年,主要致力于电子半导体材料, 深冷复合材料以及塑料助剂材料研发和生产。公司通过多种方式参与到IC(晶圆制造及封装)、平板显示(包含LCD及OLED)等电子制造产业链各个环节。

公司围绕半导体材料业务领域实施了一系列的并购重组和产业转型升级,并取得了初步的成果。公司由以前面临行业规模和市场占有率双重天花板的阻燃剂行业龙头公司转型发展成为战略新兴产业进行配套、解决国内战略新兴材料卡脖子的平台型公司。

在实施了一系列并购重组之后,公司进入电子材料业务,目前该业务板块已成长为公司新的主营业务。公司电子材料业务具体包括半导体前驱体材料/旋涂绝缘介质(SOD)、电子特气、半导体材料输送系统(LDS)、光刻胶和球形硅微粉等业务种类。

公司的电子特气业务主要通过全资子公司成都科美特开展。成都科美特的主要业务是含氟类特种气体的研发、生产、提纯与销售,主要产品为六氟化硫和四氟化碳。 随着电力和半导体产业的发展,从2020Q2开始科美特的六氟化硫和四氟化碳等主要产品处于供不应求的状态。其中,2020年高纯六氟化硫和高纯四氟化碳的产能利用率均保持在100%。

面对产能紧张的局面,成都科美特正在进行六氟化硫、四氟化碳的扩产技改。2021年1月4日,成都科美特特种气体有限公司年产12000吨电子级六氟化硫和年产2000吨半导体用电子级四氟化碳生产线技改项目取得了成环评审。成都科美特未来年度预计销售收入增长率为2%~10%。另外,公司年产3500T高纯六氟化硫和年产3500T高纯四氟化碳项目已开始试生产。

雅克科技特种气体客户

4、 凯美特气:进军电子特种稀有气体

凯美特气成立于1991年,公司主要从事干冰、食品添加剂液体二氧化碳及其他工业气体的研发、生产和销售业务,主要产品广泛应用于饮料、冶金、食品、烟草、石油、农业、化工、电子等多个领域。

凯美特气子公司及产品布局

2020年公司实现营收5.2亿元,同比增长0.82%。在2020年公司营收构成中,液态二氧化碳、氢气、液化气分别占比44.8%、22.4%、12.2%。2021H1公司实现营收3亿元,同比增长42.75%,其中Q2实现营收1.7亿元,同比增长37.8%,环比增长35.8%,创5年来单季营收新高。

岳阳凯美特电子特种稀有气体项目通过生产设备选型和关键工艺技术的研发和掌握,可以生产高质量的电子特种气体。安全管理方面采用国际同行业最新标准,确保生产、存储和运输过程安全。在技术和产品质量方面,均能显著提高国内水平,大部分产品达到或突破国际顶尖产品质量要求,填补国内技术和市场空白。

公司的处理工艺及处理效果均领先国内目前最大规模的气瓶处理厂家,达到国际先进水平,将衍生成为国内技术最先进、规模最大的电子级气瓶处理公司,形成电子气生产完整的产业链。

5、 昊华科技:六氟化硫龙头

2020年昊华科技主营业务分为氟材料、特种气体、特种橡塑制品、精细化学品及技术服务五大板块,产品服务于多个国家军、民品核心产业。 在特气方面,昊华拥有国家重要的特种气体研究生产基地,形成了具有自主知识产权的特种气体制备综合技术,产品主要为含氟电子气(包括三氟化氮、六氟化硫等)、绿色四氧化二氮、高纯硒化氢、高纯硫化氢等,广泛应用于半导体集成电路、电力设备制造、LED、光纤光缆、太阳能光伏、医疗健康、环保监测等领域。

昊华科技气体产品线

在电子特气领域,公司是国内具备高纯度三氟化氮研制能力的先驱;国内最早从事六氟化硫研发的企业,亦是国内仅有的高纯度六氟化硫研制企业;国内仅有的硒化氢研制企业。2020年黎明院实现极大规模集成电路行业用高纯度四氟化碳和六氟化硫电子气体的国产化;研制的新型环保绝缘气体全氟异丁腈成功应用于目前世界上首个采用新型环保气体、电压等级最高、通过全套型式试验考核的特高压环保型GIL产品,全氟异丁腈的成功研制,确立了我国在新型环保气体研究领域的重要地位。

6、 南大光电:氢类和氟类电子特气龙

南大光电是主要从事先进前驱体材料、电子特气、光刻胶及配套材料三类半导体材料产品生产、研发和销售的高新技术企业。公司力争MO源成为全球第一、电子特气成为国内一流、193nm光刻胶产业化成功。

在氢类电子特气领域,公司是国产磷烷、砷烷制造的领军企业;在含氟电子特气领域,飞源气体是全球含氟电子特气主要供应商,目前三氟化氮产量位居国内第二,在成本控制、产品工艺等方面具备较强竞争力。三氟化氮、六氟化硫产品已向全球领先厂家批量供货。

南大光电气体产品

2020年南大实现营收5.9亿元,同比增长85%;21Q1公司实现营收2.1亿元,同比增长76.7%,环比增长27.5%。2020年特气产品是公司最主要的营收,占比72.2%。

南大光电氢类电子特气主要包括磷烷、砷烷等,是集成电路和LED制备中的主要支撑材料。公司氢类电子特气产品由子公司全椒南大光电生产,产品纯度已达到6N级别,市场份额持续增长,贡献了较好的销售业绩。

7、 和远气体:普气为主,特气为辅

和远气体成立于2003年,公司致力于各类气体产品的研发、生产、销售、服务以及工业尾气回收循环利用,主要产品包括医用气体、工业气体、特种气体、各类混合气等多种气体。

和远气体全年销售液态气体41万吨,同比增长16.3%;销售液化天然气7.6万吨,同比增长291%;销售瓶装气体255万瓶,同比下降17.2%;管道气31038万方,同比增长9.8%。 2020年营收构成中,特种气体氢气和氦气合计占比5.35%,其中氢气占4.34%,氦气占1.02%。

2021年,公司在经营上力争全年营收超过10亿元,实现15%-30%的增长。 2020年和远气体的毛利率为35.5%。公司毛利率的下降主要系公司抗疫相关成本增加,以及液氧、液氮等主导产品市场价格下降、产品收入结构调整。

8、 瑞特气:三氟化氮、六氟化钨龙头

718研究所隶属于中国船舶集团有限公司,创立于1966年,是集军民产业的科研开发、设计生产、技术服务于一体的国家重点科研单位。718所获得省部级以上科技进步奖260多项,授权专利近300项,已形成了电子特气材料、精细化工、空气净化、氢能产业、核电装备、节能环保、安防信息工程及特种装备等8大产业方向。

派瑞特种气体有限公司隶属于七一八研究所,从事电子特种气体的研制和生产已有20多年的历史,2000年在国内成功开发出了高纯三氟化氮特种气体,填补了国内空白,被列入国家“重点新产品”及国家“火炬计划”。

目前,派瑞特气公司拥有核心自主知识产权42项,牵头制定国家标准2项,行业标准1项,获省部级以上科技奖20余项,拥有单条年产能超过3000吨的高纯三氟化氮气体生产线,拥有高纯六氟化钨规模化生产线,拥有三氟甲磺酸系列产品研发生产基地,建设了高纯钨制品中试生产线。公司主要产品有三氟化氮、六氟化钨、氘气、烷类等30余种特种气体,三氟化氮、六氟化钨国内市场覆盖率达95%以上,国际市场覆盖率达30%以上。2019年,七一八所位列全球电子特气供应商第8位。

派瑞特气将生产经营与产能建设相结合,统筹推进国内外市场,分析重点客户的供应需求,推进科技创新和成果转化,实现新老产品协同发展。 2016年正式启动肥乡产业基地项目,项目分三期,投资数十亿元,征地800亩,将建成多条三氟化氮、六氟化钨、氯化氢、高纯惰性气体、电子混合气体、三氟甲磺酸及其系列产品的大型生产线,项目一期、二期已实现满产满销,三期工程正加快推进,项目建成后,新材料产量可达年产近2万吨,将实现由传统电子气体生产商转变成气体综合服务商。

智东西认为,电子气体在电子行业、太阳能电池、移动通讯、汽车导航及车载音像系统、航空航天、军事工业等诸多领域有着广泛的应用。在半导体领域,电子特气可以称得上是芯片制造的血液。但是,目前的世界电子气体市场仍然大部分被海外的几大龙头所垄断。未来随着国内对半导体产业政策的不断推动,一大批有竞争力的国产电子气体企业势必会成长起来。

")

")

")

")

")

")

")

")

")

")

")

")

")

")