本文来源:时代商学院 作者:徐墨

文章来源 | 时代商学院

作者 | 徐墨

编辑 | 孙一鸣

在宏观经济仍处于复苏态势、消费增速放缓、原材料价格上涨、疫情反复的背景下,2021年我国家电行业的市场表现如何?哪些行业数据需要重点关注?哪些上市公司表现出色?2022年又有什么值得关注的趋势?本报告试图对上述问题进行一一解答。

目录

一、行业重点数据回顾

1. 白色家电:空调遇冷,洗衣机回暖

2. 黑色家电:彩电低迷,智能投影市场需求旺盛

3. 厨电:传统厨电表现乏力,集成灶市场增速大

4. 小家电:厨房小电遭遇“冰点”,清洁小电延续高增长势头

二、家电板块整体表现:远远跑输大市,处于垫底位置

三、A股上市公司表现

1.股价:5家企业涨幅超1倍

2.盈利能力:16家企业三季度ROE在15%以上

3.总市值:美的、海尔、格力高居前三

4.市净率:长虹美菱低至0.79倍

5.融资:9家公司首发上市,IPO数量与上年持平

四、展望2022:新兴品类延续高景气,关注成本上涨风险

图表目录

图表1:2021年空调、冰箱、洗衣机季度销售量及涨幅

图表2:2021年31个申万一级行业涨跌幅对比

图表3:2021年家用电器四大细分行业与沪深300指数涨跌幅对比

图表4:2021年涨幅前10的家电企业

图表5:2021年跌幅前10的家电企业

图表6:2021年三季度ROE在15%以上的家电企业

图表7:截至2021年12月31日总市值排名前十的家电企业

图表8:2021年市盈率和市净率倒数前十的家电企业

图表9:2021年家电企业定增情况

图表10:2021年首发上市的家电企业

一、行业重点数据回顾

1. 白色家电:空调遇冷,洗衣机回暖

综合来看,如图表1所示,2021年二季度,由于全国多地雨水较多、气温较低,空调出现“旺季不旺”的现象,销量比2020年大幅下滑;冰箱市场规模全年各季度发展态势则较为平稳;洗衣机市场逐渐回暖,各季度销量均比2020年有所提升。

空调:2021年,我国空调市场处于低基数下恢复不达预期且量额双降的状态。据奥维云网(AVC)全渠道推总数据(下同),2021年空调全年零售额为1527亿元,同比下降1.2%,零售量为4689万台,同比下降8.7%。

冰箱:2021年冰箱零售量为3188万台,同比下降2.1%,零售额为971亿元,同比增长7.9%。

洗衣机:2021年洗衣机全渠道零售额为766亿元,同比增长7.3%,零售量为3718万台,同比增长0.8%。总体上已经恢复至疫情前的水平。

2. 黑色家电:彩电低迷,智能投影市场需求旺盛

彩电:据奥维云网,2021年彩电市场零售量规模达到12年来最低(3835万台),跌破4000万大关,同比下降13.8%;零售额为1289亿元,同比增长6.6%。

智能投影:据洛图科技研究报告,2021年中国智能投影市场(不含激光电视)销量达到480.3万台,同比增长29%,市场销售额达到116.1亿元,同比增长32.2%。2021年国内激光电视销量达到28万台,同比增长31.9%,销售额为47亿元,同比增长27.7%。两者结合来看,整个智能投影市场板块增幅近3成,销量超过509万台,较2020年增长超过120万台。

3. 厨电:传统厨电表现乏力,集成灶市场增速大

据奥维云网,2021年厨卫市场(烟灶消洗嵌集热)整体规模的零售量为9156万台,同比下滑6%;零售额为1528亿元,同比增长7%。与2019年相比,零售量下滑12%,零售额增长1%。

传统厨电(油烟机、燃气灶、消毒柜):2021年传统厨电市场整体规模的零售量为5153万台,同比下滑9%;零售额为564亿元,同比增长2%。与2019年相比,零售量下滑15%,零售额下滑6%。

集成灶:2021年集成灶市场的零售量为304万台,同比增长28%;零售额为256亿元,同比增长41%。与2019年相比,零售量增长43%,零售额增长60%。2021年集成灶零售量与油烟机零售量之比约为1:7,2019年为1:12。集成灶零售量与燃气灶零售量之比接近1:8,2019年为1:14。

热水器:2021年,电热水器零售量为2067万台,零售额为254万元,分别同比下降5.6%和3.0%,燃气热水器零售量为1304万台,同比下降1.2%,零售额达到276亿元,同比增长4.7%。可见,热水器规模增长已明显放缓。

4.小家电:厨房小电遭遇“冰点”,清洁小电延续高增长势头

厨房小电:奥维云网全渠道推总数据显示,厨房小家电(电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机、电水壶、煎烤机、养生壶、电蒸炖锅、台式单功能烤箱)共计12个品类零售额为514亿元,同比下降14.1%;零售量为23744万台,同比下降13.5%。

清洁小电:2021年,清洁电器全渠道零售额为309亿元,同比增长28.9%;零售量为2980万台,同比增长2.6%。

二、家电板块整体表现:远远跑输大市,处于垫底位置

2021年,沪深300指数下跌5.2%,家用电器(申万一级)指数下跌19.54%,跑输沪深300指数14.34个百分点,在31个申万一级行业指数中处于垫底位置。

从细分行业来看,家电零部件(申万二级)指数上涨30.62%,在125个申万二级行业指数中排第29名;黑色家电(申万二级)指数上涨10.19%,在125个申万二级行业指数中排第52名;小家电(申万二级)指数上涨2.69%,在125个申万二级行业指数中排第76名;白色家电(申万二级)指数下跌20.37%,在125个申万二级行业指数中排第119名。具体如下图所示。

从上图可以看到,2021年,在家电行业的四大子行业中,家电零部件指数年度涨幅最高,领跑家电板块;黑色家电和小家电指数也均跑赢沪深300指数,白色家电指数表现最差,年涨幅为负值且远远跑输沪深300指数。

三、A股上市公司概况

依据2021年新版申万行业分类标准,家用电器行业囊括白色家电、黑色家电、小家电、厨卫电器、照明设备、家电零部件和其他家电等子行业的87家上市公司。

1.股价:5家企业涨幅超1倍

据Wind统计,2021年,这87家家电企业年涨幅均值为23.37%,其中,有29家上市公司年涨幅均超过均值。时代商学院按年涨幅从高到低进行排名,并整理出年涨幅前十和年跌幅前十的企业列表,如图表2和图表3所示。

从图表2可以看到,2021年股价涨幅逾1倍的企业有5家,分别为德业股份(605117.SH)、盾安环境(002011.SZ)、香农芯创(300475.SZ)、毅昌科技(002420.SZ)、ST同洲(002052.SZ),它们的年涨幅分别为484.72%、246.84%、189.36%、115.79%和108.57%。

德业股份成立于2000年,并于2021年4月上市。该公司主要从事于蒸发器、冷凝器和变频控制芯片等部件以及除湿机和空气源热泵热风机等环境电器产品的研发、生产和销售。德业股份如今已成为美的、奥克斯等知名空调制造商的重要供应商。此外,该公司逐步涉足新能源及储能赛道,其逆变器业务成为新的业绩增长点,这也是其股价年涨幅超400%的重要原因之一。

另外,从行业分布来看,2021年股价涨幅前三的企业均属于家电零部件行业,且从图表2也可以看到,家电零部件领跑家电板块。一定程度上讲,这是由于家电零部件跟新能源汽车零部件存在一定的技术通用性。目前,市场上已出现较多优质家电零部件企业进军新能源行业,与此同时,家电龙头也在产业链上下游不断扩充业务并布局新兴赛道,寻求第二增长曲线。如美的集团(000333.SZ)投资成立汽车零部件公司,格力电器(000651.SZ)入主盾安环境(002011.SZ)。

从图表3可以看到,2021年股价跌幅最大的是小熊电器(002959.SZ),跌幅为42.69%。该公司主营业务为创意小家电的研发、设计、生产和销售。据三季报,2021年前三季度小熊电器的营业收入为23.65亿元,同比下跌5.32%;归母净利润为1.89亿元,同比下跌41.29%。

此外,2021年股价下跌幅度较大的公司还有新宝股份(002705.SZ)、宏昌科技(301008.SZ)和倍轻松(688793.SZ),它们的跌幅分别为40.28%、39.59%和38.65%。

2.盈利能力:16家企业三季度ROE在15%以上

净资产收益率(ROE),也叫股东权益报酬率,是净利润与股东权益(净资产)的百分比,反映公司净资产的运用效率。因此,一般来讲,ROE越高,公司运用净资产所产生的收益越高,即投资收益越高。

因此,时代商学院梳理了2021年三季度ROE在15%以上的家电企业,从净资产收益率的角度评估它们的盈利能力。

从上图可见,基于2021年三季报财务数据,ROE排名前三的家电企业分别为科沃斯(603486.SH)、德昌股份(605555.SH)、浙江美大(002677.SZ),它们2021年三季度的ROE分别为36.33%、35.71%、26.11%。

科沃斯的主营业务是各类家庭服务机器人、清洁类小家电等智能家用设备及相关零部件的研发、设计、生产与销售。2021年,该公司成功推出多款家用服务机器人及高端智能生活电器产品,推动两大品牌业务收入实现快速增长。2022年1月22日,该公司发布2021年业绩预增公告,公告显示,预计2021年度扣除非经常性损益的净利润达18.5—19亿元,较上年同比增加248.4%—257.8%。

德昌股份于2021年10月在上交所主板上市,主要从事小家电及汽车EPS电机的设计、制造与销售业务。EPS系统是汽车自动驾驶的基本要素之一,德昌股份从2018年开始大力布局汽车EPS项目,且其在招股书中表示,未来三年(即2022—2024年),公司将进一步扩展EPS产品线,逐步发展成为国内EPS电机的领先企业。据三季报,德昌股份前三季度的营业收入为22.25亿元,较上年同比增加58.98%;净利润为2.2亿元,较上年同比增加13.81%。

浙江美大专注于以集成灶产品为主的现代新型厨房电器的研发、设计、生产和销售。据三季报,该公司2021年前三季度的营业收入为15.34亿元,较上年同比增加30.36%;净利润为4.51亿元,较上年同比增加34.5%。同时,报告还显示,公司通过持续加大技术创新、加快新品投产,多元化拓展销售渠道,进一步优化和加强品牌建设,因而实现了营收的快速增长。

值得注意的是,除了上述排名前三的企业外, 2019年、2020年和2021年前三季度德昌股份、浙江美大、德业股份、火星人(300894.SZ)的ROE均高于20%,这在一定程度上反映了上述公司的可持续盈利能力较强。

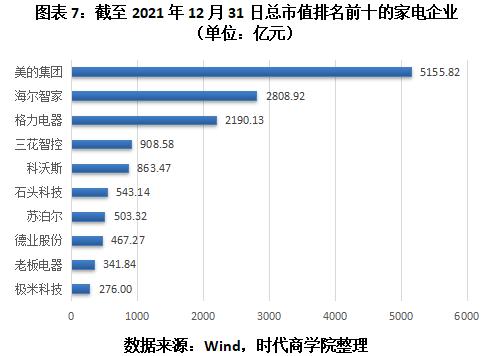

3.总市值:美的、海尔、格力高居前三

截至2021年12月31日,家电行业中总市值排名前十的企业如图表7所示。排名前三的企业分别为是美的集团、海尔智家(600690.SH)、格力电器,总市值分别为5155.82亿元、2808.92亿元、2190.13亿元。上述三家公司的总市值均高于2000亿元,且远远领先于其他公司。

4. 市净率:长虹美菱低至0.79倍

据Wind统计,2021年市盈率倒数前三的家电企业分别为格力电器(9.75倍)、兆驰股份(11.16倍)、华帝股份(13.71倍)。

2021年市净率倒数前三的家电企业分别为长虹美菱(0.79倍)、长虹华意(0.98倍)、爱仕达(1.12倍)。

5. 融资:9家公司首发上市,IPO数量与上年持平

2021年,家电行业共有4家上市公司实施定增,3家上市公司发行可转债,9家企业首发上市。

实施定增的4家企业分别为海立股份、东方电热、新宝股份、金莱特,具体如图表9所示。定增募资金额最高的是海立股份,为15.94亿元,其中5亿元用于新增年产65万台新能源车用空调压缩机项目,6.16亿元用于海立集团建设海立科技创新中心(HTIC)项目,4.78亿元用于偿还有息负债。

发行可转债的3家企业及其发行总额分别为三花智控(30亿元)、科沃斯(10.4亿元)、华翔股份(8亿元)。其中,三花智控募集资金主要用于年产6500万套商用制冷空调智能控制元器件建设项目和年产5050万套高效节能制冷空调控制元器件技术改造项目。

2021年,实现首发上市融资的有9家企业,在数量上与2020年持平。这9家企业的上市详情如图表10所示。从上市板块来看,有4家企业在上交所主板上市;从行业分布来看,家电零部件、小家电各占三分之一。

四、展望2022:新兴品类延续高景气,关注成本上涨风险

回望2021年,消费表现不及预期、原材料涨价、海运运力紧张、能耗双控政策的展开等多重因素加剧家电市场的竞争压力,而家电板块整体跌幅居市场首位。

据奥维云网,经济稳定持续复苏已是定局,家电成本压力有望得以改善,无论是对生产端还是需求端均形成利好。且其预计2021全年我国家电零售市场规模达到7622亿元,同比增长4.1%;2022全年市场规模将达7795亿元,同比增长1.6%。但总的来说,行业整体仍难谈高景气。

尽管家电行业整体表现乏力,但从细分品类来看,新兴品类依然保持高景气度。

白色家电方面,双碳背景下,新风净化行业的市场地位呈上升趋势;黑色家电方面,智能投影市场需求旺盛;厨电方面,集成灶、洗碗机等新品类渗透率在不断提升。

与此同时,还有一批家电龙头在向汽车零部件、光伏等新赛道、新领域进发,寻求第二增长曲线。

展望2022年,家电行业可以重点关注新兴品类和高景气赛道,估值有望得到修复,但同时仍需关注宏观经济增速、疫情反复等宏观风险因素,原材料成本、海运成本持续上升风险及新能源等行业补贴滑坡的政策风险。

(全文6540字)

参考资料

《洗衣机年度总结丨升级,升级,还是升级》.奥维云网

《量额双降之下的空调凛冬:2021年中国空调市场年度报告》.上海家电网

《家用投影大屏的新跨越:2021-2022必然不同》.投影时代网

《制造 消费双重视角,产业面临价值重估——2022 年家用电器行业年度策略》.信达证券

《聚焦赛道结构,静待盈利修复 ——家电行业 2022 年度策略报告》.上海证券

《家电行业研究及2022年投资策略:回归内需市场,关注结构性机会》.国泰君安证券

《“无增长的繁荣” | 2021年中国家电市场销售总结及2022年市场展望》.奥维云网

《【年报集合】2021年度奥维云网各品类年度报告汇总》.奥维云网

《家电行业2022年投资策略:寻求业绩增长方向》.天风证券

《家用电器行业2022年投资策略:内外兼修,行业景气度预计回升》.山西证券

《家电行业研究:强调防御属性,看景气优劣》.华泰证券

,")

")

")

")

")

")

")

")

")

")

")

")

")