杭州老板电器股份有限公司是一家主要从事厨房电器产品的研发、生产、销售和综合服务的拓建的公司。

公司主要产品包括吸油烟机、燃气灶、消毒柜,以及电压力煲、电磁炉、电热水壶、食品加工机等配套厨房小家电产品。

公司经过30余年不断地发展与壮大,现已成为中国厨房电器行业发展历史最长、生产规模最大、产品类别最齐全、销售区域最广的龙头企业之一。

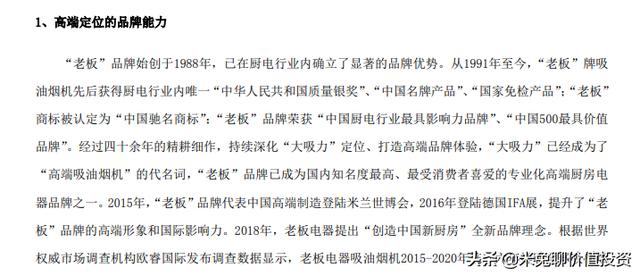

吸油烟机27X6、蒸烤一体机C906同时获得“德国红点产品设计奖”和“美国IDEA奖”,吸油烟机700X,燃气灶666B、蒸箱S228、SZ01均荣获“美国IDEA奖”。

2 .行业市场规模2014年-2018年我国厨电市场零售规模复合增长率达8.49%。2020年受疫情影响,国内1-6月商品房住宅销售面积同比下滑7.6%,厨卫电器作为强相关行业。

在增量市场面临巨大挑战。另一方面,疫情影响下厨卫市场消费需求不断升级,存量市场由传统厨卫产品向新兴厨卫品类快速转变,成为行业发展的机遇,

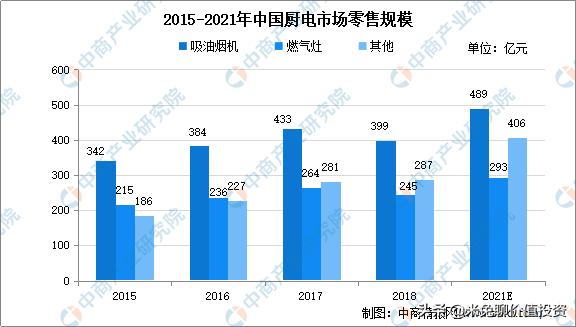

从零售规模来看,2014年至2018年我国厨电市场零售规模(不含集成灶)年复合增长率达8.49%。2018年厨电市场零售规模(不含集成灶)为931亿元,较2017年度下降4.71%。

主要原因为:①厨房电器市场作为耐用消费品,受宏观经济不景气影响导致销售承压。

②吸油烟机和燃气灶受集成灶普及率提高导致的替代效应,销售规模较2017年度分别下滑7.85%和7.06%。

2021年我国厨电市场零售规模1187.5亿元。

第一阶段为1979-1997年改革开放初期,厨房电器产品形态不断推陈出新。受益于我国燃气开发区域的扩大。

燃气灶以其优越的性能、安全便捷的产品体验逐步取代了煤炉灶等老式灶台,市场渗透率迅速提高。与此同时,吸油烟机的产品形态也开始逐步成熟。

第二阶段为1998-2008年住房商品化时期,该阶段居民厨房面积显著提升,厨房配套化、电气化程度大大提高,整体厨房概念开始普及。

一方面,消毒柜、电磁炉、烤箱等新兴厨电产品开始在市场中崭露头角,

另一方面燃气灶的热效率不断提高,欧式吸油烟机得到普遍认可,安全环保和性价比日益成为消费者选购厨电产品的关注重点。

第三阶段为2008年以来的厨电行业发展新时期,在此阶段,燃气灶、吸油烟机等传统厨电产品的设计、生产工艺日臻成熟。

经济发达地区厨电产品人均保有量逐渐饱和,行业内优势企业开始将销售渠道下沉至三、四线城市获得增量客户。

传统产品设计上也通过引入互联网技术提高智能化水平,改善人机交互水平。

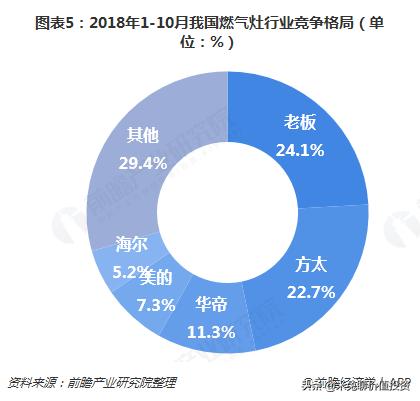

4 行业竞争格局近年来,国内厨电企业不断推出搭载新功能的高端智能新品。从品牌检测情况来看,2018年1-10月。

中国燃气灶市场集中度较高,市场占有率达到58.1%,老板、方太、华帝成为最热销的三大品牌。

1.品牌优势

2.效率优势,营业收入,总市值,毛利率排名前3.

3.专利优势

4.文化优势

管理团队:

企业文化:

一,资产负债表分析

1 总资产

老板电器近5年的总资产增加,说明规模较大,总资产增长率逐渐大于10%,说明公司的成长性很好。

2. 资产负债率

资产负债率虽小于40%,没有偿债风险。

3.有息负债和货币资金

准货币资金与有息负债之差基本大于0,说明公司没有偿债压力,

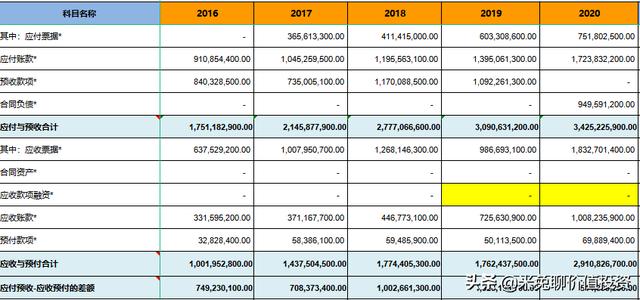

4. 应收预付与应付预收

应付预收-应收预付的差额大于0,说明公司的竞争力较强。公司具有两头吃的能力。

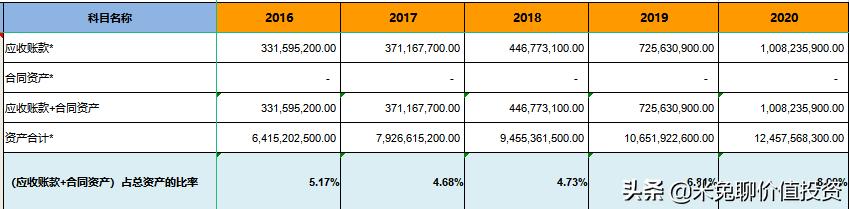

5. 应收账款 合同资产占总资产的比率

由图可知,老板电器的应收账款 合同资产占总资产逐渐小于10%,说明公司产品不是很畅销。

6. 固定资产占比

固定资产占总资产的比率小于40%,说明公司为轻资产型,维持竞争力的成本较低。

7. 投资类资产分析

投资类资产占总资产的比率近5年小于10%,说明公司很专注主业。

8.存货商誉爆雷分析

公司的存货不稳定,小于15%,没有暴雷的风险,商誉占总资产的比率小于10%,基本没有爆雷的风险。

二、利润表分析

1. 营业收入增长率

公司近5年的营业收入不稳定,小于10%,说明公司的成长较慢,前景不是非常很好。

2. 毛利率

近5年毛利率大于40%,说明产品的竞争力很好。

3. 期间费用率/销售费用率

期间费用率占毛利率的比值大于40%,说明公司的成本管控能力不好,销售费用率大于15%,说明产品不是很容易销售,销售风险较大。

4.主营利润率

主营利润率大于15%,主营利润占营业利润的比率基本大于80%,说明公司的主业盈利能力强,利润质量高。

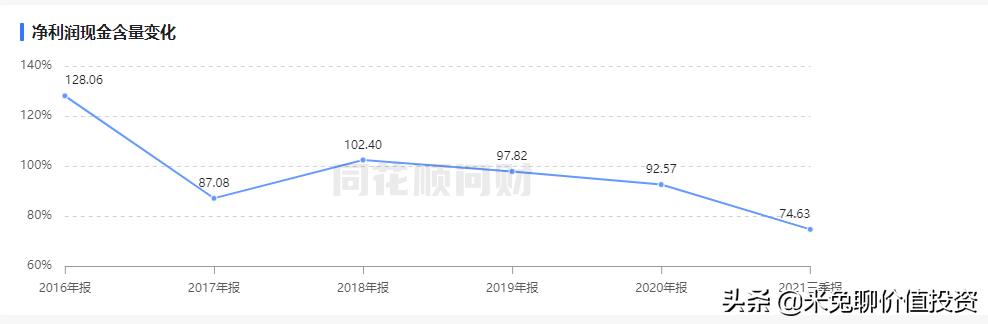

5. 净利润现金比率

近5年的平均净利润现金比率为97.09%,小于100%,说明公司的经营成果不是很好,并且含金量也不是很高。

6.ROE净资产收益率

ROE近5年不稳定,但是逐渐大于20%,公司的整体盈利能力很好。

三、 现金流量表分析

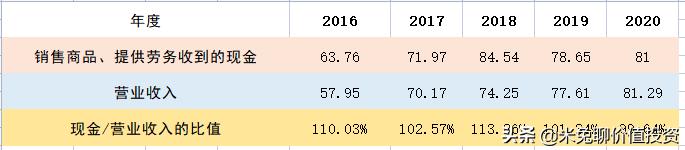

1.经营活动现金流分析

销售商品提供劳务收入与营业收入的比例逐渐大于100%,说明公司含金量还是很高,造血能力很强,2020年是因为疫情原因。

所以没有达到100%,但是净利润现金比例近5年的平均值小于100%,说明收到不是真金白银。

2.投资活动现金流分析

老板电器近五年“购建固定资产、无形资产和其他长期资产支付的现金”与“经营活动产生的现金流量净额”的比率不稳定,逐渐大于3%,说明公司的成长潜力很是很大的。

3. 筹资活动现金流分析

由图可知老板电器近5年的分红比例,还是很高的。说明对股东还是很慷慨。

第三部分:企业估值

1 合理市盈率1.由财报数据分析,老板电器的资产负债率小于40%,说明不是高杠杆企业。

2.公司有品牌优势,专利,效率,文化4个护城河,很宽。

3.公司是龙头企业,行业成长性不是很好,逐渐小于10%。

4.且细分行业规模高于100亿。根据条件,老板电器一条不符合标准。所以给出20倍市盈率。

2 归母净利润增速分析由图可知,老板电器近5年的复合增长率是8.31%,预估未来3年的净利润增长率会持续增长

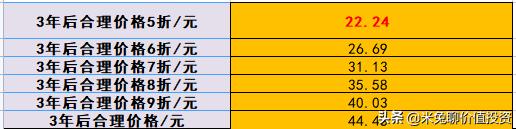

当前股价是36.97元,打折后的价格:

第四部分:分析总结

1 优势总结老板电器是国内厨电行业上市公司中唯一 一家定位高端品牌的企业,知名度较高。公司有着一流创新的研发能力技术,不断追求创新。

在行业拥有着领先的营销能力跟领先的智能制造能力。

2 风险总结厨房电器行业容易跟房地产行业有一定的联系,且周期较长。目前市场不是很好。需要持续关注。

另外老板电器的成本控制能力不是很好,且销售产品的能力不是很强,产品的销售度有点吃不消。

净利润现金含量比率不是很高,后续的发展市场需要持续关注。

声明:全文不作为投资意见

,")

")

")

")

")

")

")

")

")

")

")

")