双十一大促过后,空调销售一落千丈,甚至根本无销售,用促销人员的话说“我天天都在打扑克”。从刺激才有销售,到刺激也无销售,空调市场的疲软程度大大超出厂商预期。

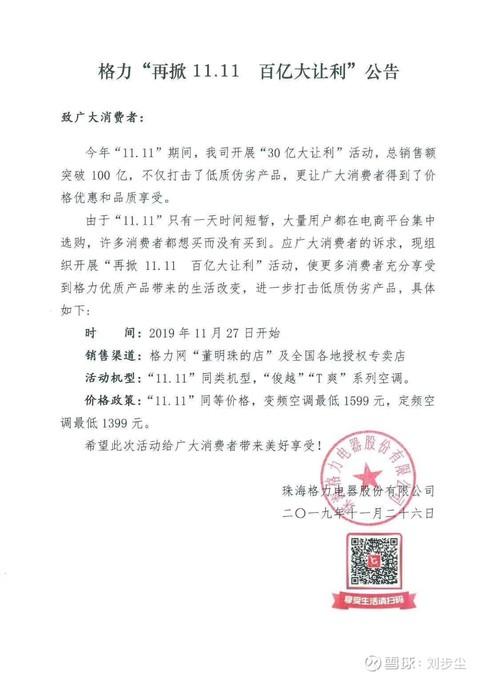

11月26日深夜,格力电器再次发起闪电战:“让利百亿,打击伪劣”。与双十一大让利仅限当天不同,这一次没有截止日期。

耐人寻味的是,是次由格力发起的新一轮价格大战,并未再现双十一众品牌群起响应态势,反倒显出几分清冷。

为什么大多数品牌未选择跟进?一位二线空调品牌华南区经理的说法道出了几分隐情:“其实(我们)双十一的销售也不理想,看目前的市场状况,担心刺激也没什么用。”

诸多迹象表明,中国空调行业正在走到一个关键期,多年的高增长有可能戛然而止。

人们曾把2015年空调市场的萧条喻为“极寒”,今天空调市场的萧条比之2015年有过之而无不及,我把它称为“冰河期”。

这场空调行业有史以来的“冰河期”将持续多久?答案是未知。

一、格力缘何热衷于开打价格战?过去若干年,空调企业成为资本市场最具热情的投资对象,格力功不可没。一个看得见的事实是,空调一直是所有家电产品中利润率最高的产品。

细心人发现,在中国,彩电产品涨价可能会被消费者拒绝购买,但空调不会——虽然过去六、七年,格力空调均价上涨了一倍,而同期彩电均价下跌了不啻一倍。

这说明,中国主流空调企业已建立了完全市场定价权;而彩电企业没有,彩电怎么定价得看消费者脸色。

而这一切,都和格力作为空调老大坚持不打价格战大有关系。坚持不打价格战,格力是最大受益者,其他空调企业亦跟着受益,这叫大树底下好乘凉。

2018年,格力电器实现净利润超过262亿元,今年仍有可能保持在这一水准。

262亿元是什么概念呢?

首先,格力电器净利润率做到了13%,比大家都佩服得不得了的华为净利润率还要高至少5个百分点。事实上,净利润率在10%以上格力已保持多年。

其次,2018年,中国五大彩电企业(TCL、创维、海信、长虹、康佳)利润总额加在一起不足20亿元(注意,我说的是这些企业的彩电业务板块),不到格力一家净利润的1/10。

那么,为什么现在的格力热衷于打价格战了呢?

一句话:形势使然。

首先,空调高库存持续存在,一个双十一对消化高库存作用有限,要解决库存问题,必须实施一连串的刺激,而价格战被认为是消化库存的最有效路径。

其次,新的空调能效等级标准将于明年5月正式实施,定频二级被定为五级入门级产品,三级定频则直接淘汰,这次格力拿来大促的产品均为三级能效产品,一级能效产品并未参与。尽快将低能效产品清理出去,成为当务之急。

再次,双十一过后,空调销售一落千丈,甚至根本无销售,用某品牌空调促销人员的话说“我们天天都在打扑克”。双十一之前,空调是刺激才有销售;双十一过后,刺激也无销售,空调市场疲软到这个程度,几乎出乎所有人预料。如果不采取点行动,全年销售目标的完成将承受巨大压力。

除了行业因素,还有格力自身考虑的因素,那就是:打价格战可以把某些品牌洗牌出局。

去年,董明珠在接受媒体访谈时说过一句话:作为空调行业老大,格力影响了很多企业的决策,“如果我出来打价格战,(对手)就得全死掉。”

这话不假。以志高为例,日子本来就过得紧紧巴巴,今年一度传出发不出工资的消息,价格战势必加剧这类企业的困境;奥克斯表面上看起来风光,其实盈利能力堪忧,也经不起价格战。

当然,董明珠还有一点小私心,那就是为“董明珠的店”引流。

二、喊了多年的大洗牌即将到来我刚才说了,至少过去10年,空调是所有家电产品中最赚钱的产品,没有之一。

但是今天,形势发生了变化,市场给人以“根本没有需求”的感觉,大降价就能刺激出需求吗?未必。

于是,一个问题摆在所有空调企业面前:存量市场,我们的营收增长从何而来?

答案只有一个:分抢更多的蛋糕。

增量市场时代是“做大蛋糕”,大家都有饭吃,大不了大哥吃肉小弟喝汤;现在不是了,强者将从弱者手里抢蛋糕了,弱者的生存环境将变得更加艰难。

因此,存量市场的显著特征就是大洗牌,那些整体实力弱、产品优势不明显的企业,将面临生死存亡的考验。

这就是我预测某些企业有可能在明年或后面的某个时候倒下的依据。

仍以志高为例,该企业虽然表面上看和格力类似也以空调为主业,但这个企业始终没能建立像样的竞争力:当格力、美的挣得盆满钵满的时候,它只能小有盈利;当行业老大挣钱也没那么容易的时候,这类企业的末日就到了。

奥克斯也差不多,别看这几年表面上很风光,甚至赢得“空调业的小米”之称,但盈利能力上不去一直是最大硬伤,典型的赔本赚吆喝。

强势品牌就不一样了,它手里有降价的砝码,市场萧条我可以降价刺激;弱势品牌价格本来就低,以奥克斯为例,空调均价比格力低1000多元。强势品牌降价势必进一步压缩弱势品牌利润空间,从而将企业置于更加艰难境地,董明珠说“格力降价对手都得死”,绝不是信口开河。

在即将到来的空调冰河期,格力也许会面临销量下降的风险,但它手握巨额资金储备,这是它越冬的粮食,它有能力挺过去,二三线品牌呢?就难说了。

我认为美的有可能和格力一起成为价格战受益者,它具备和格力相抗衡的实力。在资本市场,格力、美的虽然互为最大对手,但股价往往同步涨跌,二者成为事实上的利益同盟关系。

但是不管怎么说,空调行业形势正在发生深刻变化,空调企业的投资价值需要重新评估。

三、投资者最关心的是:冰河期将持续多久?最近,网上兴起一个说法:“格力或将成为下一个长虹”。

我觉得这种说法特别不靠谱,格力已在一定程度上建立了突破严峻环境的能力,综观长虹电视,自始至终都没能建立这样的能力。二者不可相提并论。

一个可以肯定的趋势是:以空调为主业的企业,未来三年将面临营收增长乏力的考验。

目前看,格力已经意识到了这一点。这两年,格力在积极布局空调之外的产业,手机、厨电、冰洗产品、芯片、和新能源汽车相关的产业及智能装备,等等,几乎全面开花。“把鸡蛋装在一个篮子里”的确有较大风险,尽快培育出第二个、第三个类似空调这样的产业,成为格力头等重要的大事。

那么,这轮空调冰河期会不会像2015年的寒冬那样很快就会过去?这是一个实实在在的问题。

我分析,未来的空调市场很有可能是这样的:大萧条将维持2至3年,市场就像今天的电视行业一样;2至3年后,市场积攒的需求会释放出来,形成一个短暂的小高潮。可以借鉴的例子是,早已进入存量时代的欧美日等发达国家,空调市场一直都不温不火。

必须承认,中国家电行业过去多年的高增长,很大程度上得益于中国经济持续高速发展,以及房地产行业多年的高增长。现在,房地产高增长即将结束迹象越来越明显,支撑家电高增长的基础已不复存在。

,")

")

")

")

")

")

")

")

")

")

")

")

")