作者:赵国庆 来源:财税星空

2021年12月,国家发改委正式同意深圳市率先组织开展契约型基金商事登记试点,依托福田、南山、前海等风投创投集聚区,深圳储备了首批参与“实名登记”的契约型私募股权基金。根据新闻报道线索,我们通过“企查查”查询了“深圳市领誉基石股权投资合伙企业(有限合伙)”和“深圳市安居智汇苑管理有限公司”的工商登记信息。在工商的股东登记中,专门标注了管理人代表的契约型基金名称。

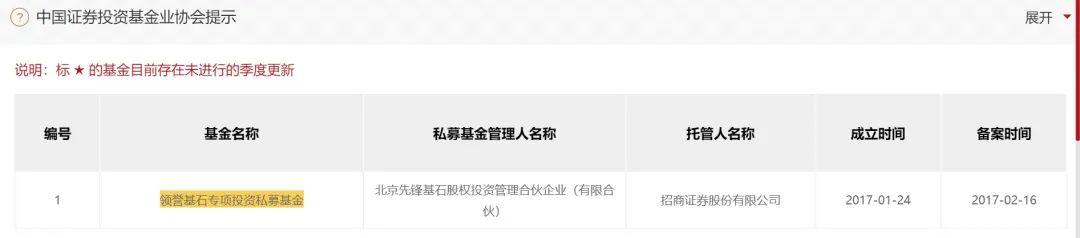

在“深圳市领誉基石股权投资合伙企业(有限合伙)”的有限合伙人(LP)中,有一个是北京先锋基石股权投资管理合伙企业(有限合伙),但在工商登记中,专门标注了代表“领誉基石专项投资私募基金”。通过中国证券投资基金业协会的官方网站查询:

领誉基石专项投资私募基金属于在基金业协会备案的契约型私募股权投资基金,而他的基金管理人就是北京先锋基石股权投资管理合伙企业(有限合伙)。

在“深圳市安居智汇苑管理有限公司”的股东登记中,有一个是深创投不动产基金管理(深圳)有限公司,但在工商登记中,专门标注了代表“深创投租赁型住房投资基金一期”。通过中国证券投资基金业协会的官方网站查询:

深创投租赁型住房投资基金一期属于在基金业协会备案的契约型私募股权投资基金,而他的基金管理人就是深创投不动产基金管理(深圳)有限公司。

目前,私募投资基金有三种类型,契约型基金、合伙型基金和公司型基金。在实践中,大部分私募证券投资基金一般是以契约型基金形式发行,而私募股权投资基金、特别是PE股权投资基金大部分是以合伙型基金形式发行,其主要原因就在于,契约型基金只是一个产品,没有工商登记资格,无法在工商系统进行股东登记。而合伙型基金用有限合伙企业形式发行,合伙企业按照《合伙企业法》属于商事登记主体,可以进行股东的工商登记。更为关键的是,绝大部分PE股权投资基金都是以有限合伙基金形式发行,主要的原因就在于PE基金基本上的退出方式,都是通过底层投资企业IPO上市方式退出。而契约型基金在IPO审核中属于“三类股东”,按证监会目前的监管实践,大部分在上市前这类股东都必须要清理。

但是,目前合伙型PE股权投资基金在税收领域面临一系列问题:

1、自然人合伙人取得合伙型基金底层股权退出收益,需要按照最高35%的税率缴纳个人所得税,而不是20%;

2、即使按照《财政部 税务总局 发展改革委 证监会关于创业投资企业个人合伙人所得税政策问题的通知》(财税〔2019〕8号)规定能备案为“按单一投资基金核算创业投资基金”,享受20%的税率,也面临GP业绩报酬不能扣,各个项目退出亏损只能在一个纳税年度互抵,跨年无法抵扣多缴税;

3、大部分PE股权投资基金都是采用的FOF基金,即合伙型基金不直接投资底层公司,而是通过一只合伙型基金投资另外一个合伙型基金作为其一个LP方式进行投资,即合伙套合伙的形式进行,这个也完全符合创业投资基金的特点。但目前财税〔2019〕8号对于合伙套合伙能否享受20%的税率优惠,很多地方都给予了否定的态度,也使得这个文件的执行大打折扣。

4、有些合伙型基金的LP投资人是通过受让前一道投资人的合伙份额进入,这种方式一定程度提升了PE股权投资基金的流动性。但由于现行的合伙税制,存在着潜在的重复征税问题。

但是,回过头来,深圳率先开展的这个契约型基金商事登记试点能否解决如上税务难题呢?比如首先是否能解决把自然人投资人的个人所得税税率从最高35%降低到20%呢?我们认为还为时过早。

首先,对于契约型基金的自然人投资人,从契约型基金分配取得的收益,在目前的税收征管环境下尚属盲区,不仅私募证券投资基金用契约型基金结构,原来的房地产基金中也经常采用契约型基金(LP)—有限合伙企业的结构,这也是目前微信圈经常有人推荐所谓限售股减持新税收筹划方案的原因。

其次,契约型基金商事登记试点在深圳落地了,但是并不意味着证监会目前就允许在IPO上市中,契约型基金作为股东就可以不拆除。因此,深圳的这个试点,暂时还无法解决PE投资基金的自然人投资人个税税率从最高35%降低到20%的效果。

第三,如果后期证监会能允许类似深圳这种在工商系统显名登记的契约型基金作为拟上市公司股东直接上市,我们认为这就会倒逼税务机关去明确契约型基金自然人投资人的税收征管口径,逐步消除征管盲区,这样通过工商登记的制度性创新可能会推动PE基金投资人的个税负担从35%降低到20%,且这个20%不仅是在扣除支付管理人日常管理费、业绩报酬和跨年损失弥补基础上的20%,而且纳税时点上也有可能延迟到基金实际分配环节,远比目前财税〔2019〕8号的制度性安排优惠。

鉴于合伙税制本身比较复杂,要设计一个合伙企业税收征管制度安排,既适合一般经营类合伙企业,又适合专门从事股权投资的合伙企业,短期内大家很难有共识,也没法达成共识。因此,大家在商事登记改革层面以及上市规则层面做一些变革和制度性创新,推动契约型基金在PE投资中被采用,可能会倒逼我们在税收制度层面做出一些变革,从而在多部门沟通中,逐步建立我国各类投资基金多样化、弹性的税收征管制度性安排(比如法人公司税制、一般合伙企业税制、单一投资核算创投基金税制、中关村、浦东法人公司基金优惠税制、资管产品基金税制等),由投资人根据各自投资的特点自由选择,这才是能包容我国基金投资创新制度安排和税收征管安排的最优路径选择。

,")

")

")

")

")

")

")

")

")

")

")

")

")