提到保险这两个字,很多人都对它“嗤之以鼻”。

“保险是骗人的!”

“买什么都不会买保险!”

“保险就是买骗钱的!”

……

这样的声音学姐也听得多了,也没办法,保险这个行业现在的名声确实很“差劲”。

不过保险是产品,它没法骗人骗钱,骗人的还是人。

一、保险是骗人的?可以先说结论,保险不会骗人,骗人的是人。

大家觉得一个骗人的行业会在社会上存在这么久吗,并且目前还有蓬勃发展的前景。

首先,国内所有的保险公司都在银保监会的强管理下运作,任何一家保险公司都是正规的,华夏人寿也不例外。

因为成立一家保险公司最起码都要两个亿的资金,而且保险必须是强监管行业,每一个能进入保险业开发保险产品的公司,都是正规靠谱的。

可以说,保险公司它不是骗人的。

其次,保险产品都是在银保监会进行过登记审核的,在银保监上都可以查得到。

所以说,在市面上流通的每一款保险产品,都是正规合理的存在。

此外,保险公司也不是慈善机构,为了控制风险,会设置有免责条款,也就是不赔的内容。

很多人在买保险时,因各种原因,没有了解清楚,之后出险,属于免责条款的范畴,那保险公司自然是不赔的。

很多人对保险敏感,其实是对钱敏感。

1、保险销售人员素质不高,被忽悠了

相信大家在日常生活中经常能接触到保险。

当你走在街上,一个陌生人拉住你,滔滔不绝地给你推销产品,就在你准备心动的时候,突然反应过来,这是保险,哦那不买。

为什么有这种心理呢,因为保险的惯用推销手段就是大街上宣传,且存在夸大虚假宣传的成分。

再加上保险行业门槛较低,随着参差不齐的人涌进保险行业,保险公司对岗前培训过于松懈,却鼓励一批又一批的新员工对陌生客户展开一轮又一轮的游说,甚至不厌其烦地紧跟路人滔滔不绝地讲解保险产品。甚至有些销售人员为了业绩,不为客户着想,一个劲儿地忽悠你买保险。

保险销售人员这一系列的操作潜移默化着普通民众们,长期以往造就了人们对保险的排斥心理。

2、保险理赔纠纷频出,大众印象不佳

保险的本质还是属于金融产品,跟钱有关。随着很多保险的理赔纠纷案件频出,让很多人认为保险公司都是想方设法不赔钱的。

直到现在,我们还能经常看到各种拒赔案例。

医保卡代刷,不赔;

病历一字之差,不赔;

治疗技术不在保障范围内,不赔。

所以,我们买保险总是小心翼翼。但是其实不管是大公司还是小公司,都是按照合同上的规定进行理赔,只要达到合同规定的理赔条件,提供足够的资料,一般都是可以理赔成功的。

3、没出险,觉得钱白花了

我发现很多人都有这种想法:花了钱的地方就必须看到点回报,起码得听声儿响吧!买保险也是,交了几年保费,没见到有什么用,就觉得保险是骗人的,买了就浪费钱了。

但是!你买保险是希望出险得到理赔吗?那肯定是不希望的了!

我们购买的保险本质上是在转移风险。我相信很多人买了保险也不会想要用到它,因为我们并不希望自己患上重疾或者出了意外,所以只有我们发生风险的时候,保险的重要性才体现出来。

套路1:重疾险确诊即赔

提到重疾险,很多人觉得这个险种很坑,说好的得了重疾就能赔,结果到头来这也不赔,那也不赔的。

买过重疾险的朋友,可能会听过保险业务员这样的话:亲,这款重疾险保障100种重疾,得了这些病马上能赔钱,赶紧买啊!

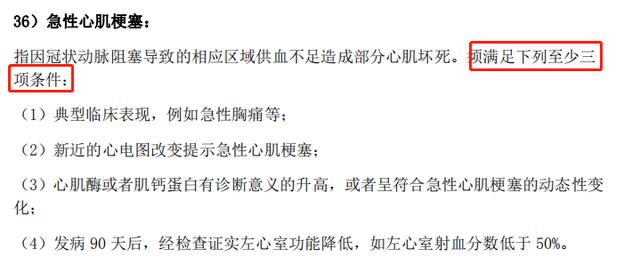

然而事实并不是这样的,患重疾,并不是确诊即赔,比如随便从某重疾险的条款里挑一个疾病出来,看看要满足这些条件:

重疾险赔付的正确说法应该是确诊合同规定的重疾或者达到约定的程度,就可以赔付。

至于其他的疾病,都得按照保险合同条款里约定的赔付状态,达到了才能赔。

我们在挑选重疾险的时候,最好选择保障全面,理赔门槛低的产品。

套路2:健康告知随便填

在投保人身险的时候,几乎都会有一个健康告知要填,这个时候,有些保险业务员为了能促成这个单,就会让客户在健康告知这一块随便填,即都填“否”。

殊不知,就是这个投保时的健康告知,让很多人在理赔时被拒赔了。

所谓健康告知,是保险公司的一种风险评估方式。

它会针对你的健康情况进行一些基本询问,内容包括是否有既往病史、是否住过院等。

如果你现在或者过去身体存在一些小问题,那之后患病的概率就会比正常人高,保险公司为了控制风险,设置了健康告知这一投保门槛。

而且在《保险法》第十六条中规定了:

订立保险合同时,保险公司询问被保险人的相关情况,投保人应该如实告知。

所以,理赔时因投保时没有如实健康告知,保险公司拒赔,那你也没撤,毕竟这是法律规定的,健康告知必须如实做好。

套路3:理财保险收益高

理财险被吹得天花乱坠,几十年后的收益很让人动心,但也逃脱不了理财险被人诟病的本质: 收益率很一般,流动性很差劲!

很多人觉得理财险太复杂了,看不懂。其实,目前市面上主流的理财险,都是“年金险 万能险”的捆绑组合。

有些保险销售员为了推销产品,演算理财产品的收益时往往用的是最高档的收益。

可实际上,根本达不到高档收益,很多可能就是保底收益,能到达中档的都算不错了。

如果是具有分红型的产品,那收益更加不稳定了,因为合同条款里白纸黑字写着:分红不确定。

分红险最坏的情况就是,收益可能为0,保险公司十年不给你分红,你也拿它没辙。

并且,分红险的收益很不透明,各家保险公司从来没有披露过历史分红数据,监管也没有具体要求过,所以,具体分了多少,只有保险公司自己知道。

所以分红型保险坑就坑在这里,因为没有明确规定你到底能分到多少钱。

所以不要看到分红两个字就觉得一定能赚,有坑在等着你都不知道。

说了这么多保险的套路,不知道大家有没有发现,这些坑都存在于合同条款里,所以学姐说过很多次,买保险时一定要认真看清楚条款。

看到最后,还有问题想私聊我们?

请搜索公众号:【学霸说保险】,我们会耐心逐一免费解答!

学霸说保险,为您着想的保险分析专家。

我们可以提供:产品测评、投保指南、保险规划、理赔咨询。

任何保险问题,连线我们,让你不用愁!

")

")

")

")

")

")

")

")

")

")

")

")

")