2021天猫双十一乳饮品牌TOP5出现了“麦趣尔”的名字。但消费市场的火热,似乎并没能撑起一些公司的业绩,麦趣尔(002719.SZ)最新业绩预告称2021年预计净利润下滑超六成,而此前不久公司才刚刚撤销退市风险警示。

“眼看高楼起,又见高楼塌”,可谓是麦趣尔自上市以来的真实写照,曾经被给予厚望的新疆龙头奶企,也是各大机构券商关注的焦点,研究报告纷至沓来,但标题从“成长可期”、“期待突破”直到最后的“静待兑现”,一直没有业绩兑现的麦趣尔逐渐被市场抛弃,2016年之后在Wind上连一篇相关研报也搜索不到了,而麦趣尔的股价也从2016年近70元的高点一路下跌不止,如今只有不到10元。

从新疆龙头奶企到退市边缘徘徊,错过了中国奶业高速发展的黄金十年,麦趣尔摘帽后还有翻身的机会吗?

从乞丐到亿万富翁,从区域龙头奶企到ST股

上世纪60年代,年轻的的李玉瑚从山东离家逃难,一路乞讨,到达新疆。

1989年李玉瑚筹集5000元,创办了一家只有一台旧烤炉、5个工人的小型食品工厂,这就是麦趣尔的前身。在当时就有把产品做好做优意识的李玉瑚带领下,这家小工厂生产的蛋糕、饼干等产品很快就在新疆地区家喻户晓。

2002年,眼光精准的李玉瑚又瞄准乳制品领域,立志将新疆的牛奶资源转化为产品优势,他毅然投入6000万元,成立新疆麦趣尔乳业有限公司。此举获得了当地政府的大力支持,麦趣尔被列为当地“乳企龙头”,肩负起带动千万家养殖户,拉动区域经济发展的使命。

2002年12月30日,依靠乳制品和烘焙产业,麦趣尔当年的销售收入2.8亿元,利润6139万;2003年的销售收入突破3.8亿元;2005年,“麦趣尔”创出新疆乳业第一个中国名牌;2007年,实现收入5亿元。

为寻求更大的效益,李玉瑚决定带领麦趣尔上市,2014年,麦趣尔成功登陆资本市场,至此,李玉瑚完成了从乞丐到亿万富翁的传奇蜕变。

但麦趣尔的辉煌也定格在上市那年。李玉瑚将辛苦创下的麦趣尔,交给了三个儿子李勇、李刚、李猛。接手家业的三兄弟,踏上了不断收购的道路。

2015年,麦趣尔以2.98亿元溢价收购浙江新美心食品工业有限公司,用来强化麦趣尔的烘焙类业务。但新美心并没有给麦趣尔带来业绩的增长,反而成为拖累麦趣尔的“包袱”。麦趣尔的业绩止不住地下滑。财报显示,2015年-2017年,麦趣尔实现净利润分别为7125万元、2811万元、1884万元。

业绩的下滑并没有阻止麦趣尔买买买。除了浙江新美心,麦趣尔还跨界收购了很多企业,其间还一度传出进军泰国航空业。

但这些并购并没有改善经营,反而加剧了公司财务负担,2018年、2019年麦趣尔直接陷入亏损沼泽,被戴上*ST的帽子,面临退市风险。

乳企竞速牧场圈地,麦趣尔先发后至

在麦趣尔越买越亏的这几年,麦趣尔的同业竞争者们也在买买买。

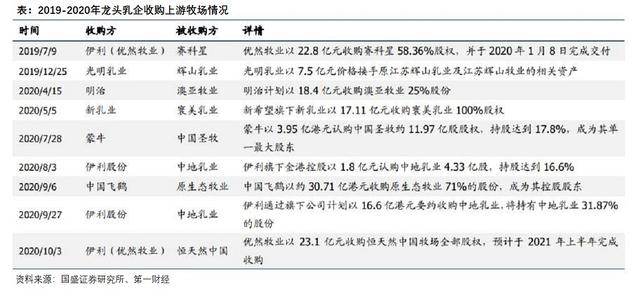

2014年,中国乳品行业掀起牧场投资热,“得奶源者得天下,谁控制奶源谁就控制了市场。”各大乳企或收购或自建迅速圈地国内优质牧场。

根据公开信息,伊利股份除了自建牧场之外,原料奶供应商还有辉山乳业、优然牧业、赛科星、中地乳业和西部牧业等,掌握了我国北方大部分的优质牧场,奶源基地遍布内蒙古、河北、陕西、甘肃、宁夏、新疆等。

蒙牛阵营除了现代牧业、富源牧业和中国圣牧,还有原生态牧业,奶牛存栏总数约40万头,中鼎牧业和上陵牧业也为蒙牛供应奶源,储备10万头左右。

与麦趣尔同处新疆的天润乳业也在不断募集资金持续发力建设上游牧场,提升原奶自给率。根据民生证券报告,截至2021年6月末,天润已拥有16个规模化牧场,存栏3.12万头,原奶自给率达69%。

而麦趣尔扩产及奶牛养殖基地的完工却一拖再拖。“拟募集资金投向‘日处理300吨生鲜乳生产线建设’、‘2000头奶牛生态养殖基地建设’等4个项目,项目建成达产后,公司产能增幅将达到300%。”这是麦趣尔2014年在招股说明书中规划的扩产及奶牛养殖基地建设计划,原计划2016年12月31日可完工投产,结果足足晚了5年,到2021年底才有了投产眉目。

增收不增利,麦趣尔业绩疑点重重

落下同行8年时间的麦趣尔难免出现“硬伤”。麦趣尔在2020年回归初心发力乳制品业务,当年净利润实现扭亏成功“摘帽”。但刚躲过退市危机的麦趣尔2021年净利润就大幅下滑,预计下滑超六成,麦趣尔真实经营情况究竟如何?

通联数据Datayes!显示,麦趣尔2020年营业收入8.74亿元,其中乳制品业务营收4.65亿元,较2019年2.54亿元同比增82.73%,公司2020年净利润实现扭亏转盈,归母净利润5275万元,达到“摘帽”条件。

根据财报,麦趣尔2020年收入增长主要来自乳制品业务增长,公司2020年包含烘焙业务在内的生产量由3.75万吨增长至6.29万吨,其中大部分为乳制产品。

但回顾麦趣尔历年生产数据,其乳制品产量一直处于2万吨左右的水平,最高为3.3万吨,由于上市时筹划的“日处理300吨生鲜乳生产线建设”迟迟未见投产,也未有并购动作或大额订单披露,公司乳制品业务继续“挖潜”能力存疑。

果然仅过了一年,根据麦趣尔最新披露的2021年业绩预报数据,公司2021年归母净利润出现大幅下滑,预计盈利1200万元-1800万元,同比下降超6成,且是在2021年营收收入同比增长30%的情况下,公司为何增收不增利?。

麦趣尔称,为了拓展疆外及线上业务市场,加大了市场活动力度及员工激励,且生乳等大宗原料价格上涨,导致成本上升,这些因素影响毛利下降,对净利润产生影响。

就原料价格上涨对下游加工乳企的影响,第一财经采访了业内分析师,他表示,原料价格对乳企利润的影响有限,一是乳企可以通过提价来缓解压力,其次是当原料成本上升时,乳企在零售渠道的促销力度会减弱,广告宣传费用会减弱。一些销售费用率较高的奶企,其销售费用的降幅甚至超过毛利率增幅,净利润反而提升。

麦趣尔销售费用率也确实出现了较大降幅,2021三季销售费用率为8.45%,较上年同期19.81%下降了11.36个百分点,一定程度上能缓解原奶价格涨价对利润的影响。

由此,麦趣尔四季度业绩表现不佳的原因是否还有其他隐情?

第一财经就此致电麦趣尔询问,截至发稿时没有得到回复。

有趣的是,麦趣尔历年四季度的业绩总是波动巨大。2020年,麦趣尔第四季度归母净利润3885万元,占全年净利润的73.6%;2019年,麦趣尔第四季度亏损8789万元,前三季度利润均为正;2018年,麦趣尔四季度亏损18050万元,前三季度均为正。

2021年,公司在前三季度已累计盈利1755万元,全年预计盈利1200万元-1800万元,意味着麦趣尔四季度不仅没盈利可能还出现了亏损,回到了2018年、2019年的局面。

尽管公司业绩似乎仍有很多疑云,但随着新产线和养殖基地的投用,一开始就走中高端线的麦趣尔牛奶如果能够在口味和品质上给疆外的消费者带来惊喜,在不久的将来是否也能给投资者带来惊喜?

,")

")

")

")

")

")

")

")

")

")

")

")

")

")