核心观点

全球空气净化器发展:空气质量与健康需求推动行业发展

美国的普及之路:室内污染治理、细菌病菌防治是推动产品普及的关键因素,在该因素推动下自产品1990s进入市场,到2016年美国成为全球最大空气净化器市场之一,渗透率超过30%。

日本的普及之路:“花粉症”患者的需求实现产品的市场导入,到1996年日本空气净化器年销量突破100万台,而“净离子群”、加湿型产品的出现引爆市场,实现产品迅速普及,目前日本已进入销量稳定的产品升级阶段,渗透率接近45%。

我国空气净化器处在高速发展期,未来空间巨大

产品渗透率很低,近年空气污染推动市场增长。近年我国产品内销量大幅提升,由2013年的291万台增长至2016年的435万台,增幅49%,空气污染是推动该阶段市场增长的主要因素。

三大核心动力推动市场未来发展。经济发展水平、健康意识、产品多样性差异是目前产品尚未普及的我国市场与已经实现普及的美日市场的主要差异,因此我们将产品未来增长的核心动力总结为以下三点:

(1)人均收入提升,增强对产品的消费能力;

(2)健康意识增强,提升对产品的消费意愿;

(3)新产品新技术,强化消费者的产品认知。

随着产品的普及,设备及耗材市场均将快速增长,我们预计2017-2021年的空气净化器销量、销售额(机器 耗材)的CAGR将会达到17.8%、20.8%,2021年空气净化器市场的销售量和销售额额达到985万台、431亿元。

投资建议

目前我国空气净化器市场行业集中度较低,按中怡康统计CR3仅为45%,且以国外品牌为主,但近年来,国产品牌表现出较快的增长势头,市场份额不断提升,同时新国标的出台将使国产品牌受益。推荐空气净化器相关的国内龙头,莱克电气、美的集团。

风险提示

空气净化器行业普及速度低于预期,国内企业竞争力不如国外企业。

报告正文

目录

1

空气净化器有望成为小家电消费升级中的潜力品种

正如我们的家电行业深度报告——《我国小家电行业步入消费升级新阶段》一文中所提到的,我们认为我国小家电行业已经迎来消费升级的拐点,具体原因:

整体经济层面:我国整体的经济和收入水平已经足以支持小家电消费升级;

消费者层面:当下我国家电行业面对的主要消费者群体的消费特征有所改变,以80/90为主,有助于小家电的消费升级;

行业层面:其他主要品类如白电、厨电市场饱和程度较高,为小家电创造了足够的升级空间。

消费升级,量价齐升,行业空间大。小家电进入消费升级大周期,未来均价提升、品类扩张空间大。

消费升级包括传统品类的高端化以及新品类的普及:

消费升级路线一——传统品类高端化,往往是已经形成稳定竞争格局的品类,消费品强者恒强的理论仍然适用于小家电,龙头受益最为明显。

消费升级路线二——新品类普及,在这条消费升级路线中,有两类企业受益:(1)龙头品牌的延展力足够进入该新品类的市场,那么强者恒强依然适用;(2)新的子行业或跨度加大的产品品类,有望出现新龙头。

从新品类普及的思路来看,近年来我国空气污染事件频发,空气净化器销量呈现出爆发性增长,快速普及,行业格局也处在不断完善过程中,无论是发展态势还是发展空间,都处在上升阶段。同时,未来随着收入水平、健康意识的提升、产品认知的增强,人们对品质生活的追求也将进一步加剧,过去非刚需的空气净化器,也将逐渐成为消费者提升生活质量的选择之一。综上,在小家电消费升级过程中,空气净化器有望成为小家电消费升级中的潜力品种。

2

全球空气净化器发展:空气质量与健康需求推动行业发展

2.1空气净化器产品的发源:应用场景转变推动空气净化器产品的改进

纵观空气净化器的发源与演变,可以发现产品的升级改进与应用场景的转变、需求的变化密切相关,总体而言产品经过了“烟雾防护装置——空气过滤器——家用空气净化器”的变革:

19世纪初期——20世纪初期:应用于消防的烟雾防护装置:

1823年,约翰和查尔斯·迪恩发明了一种新型烟雾防护装置,可使消防队员在灭火时避免烟雾侵袭;

1854年,约翰斯·滕豪斯发现木炭在空气过滤器中可以起到吸附和过滤有害和有毒气体的作用。

20世纪中期:应用于实验室有害物质去除的空气过滤器:

二战期间,美国政府开始进行放射性物质研究,实验室环境会产生有害颗粒,影响科学家工作,为此需要研制出一种方式过滤出所有有害颗粒,以保持空气清洁,于是HEPA过滤器应运而生。

20世纪70年代——20世纪90年代:应用于家庭的空气净化器:

1963年,德国机械工程师Klaus Hammes和他的兄弟Manfred一起,为德国住宅用户创造了一个“简单的过滤系统”,标志着首款家用空气净化器出现,但此时的空气净化器十分笨重,并不实用;

20世纪80年代,空气净化器的功能逐渐开始完善,由原来的空气过滤为主,转变为过滤与净化结合,不仅能清洁空气中的有毒气体,还能净化空气,去除空气中的细菌、病毒、灰尘、花粉、霉菌孢子等;

20世纪90年代后期,出现“抗菌热”,通过光催化剂滤芯提高了产品除菌除臭性能。

20世纪90年代至今:应用于多元场景的功能多样化智能化空气净化器:

21世纪,随着Blueair,夏普等品牌空气净化器产品的发布,家用空气净化器才开始逐渐普及;

2002年,随着SARS等流感病毒的扩散,空气净化器配备了“流光能”技术,通过分解(氧化)滤芯捕捉细菌和病毒;

2008年,为了满足消除房间干燥的需求,空气净化器又增加了“加湿功能”。

目前,随着需求的进一步增加,空气净化器的应用场景也逐渐多元化,在居家、医疗、工业、商业方面均有应用,针对不同应用场景的产品功能与性能也逐渐多元化,同时具备空气质量监测的智能空气净化器开始出现。

空气净化器净化空气的净化技术主要包括HEPA、活性炭、负离子和臭氧发生器、静电除尘器四种,目前市场上的家用空气净化器多使用风机造成空气流通,使待净化的空气通过过滤器,达到空气净化的效果。

空气净化器的主要性能指标。目前市场上的空气净化器功能上,除了常见的过滤、净化空气中的有毒有害物质外,还有加湿、空气质量检测等,常见的评价空气净化器性能的指标包括CADR,CCM,噪声,净化能效。

2.2美国空气净化器的普及:对室内污染的关注推动产品快速普及

纵观美国空气净化器的普及之路,我们认为美国空气净化器普及较快主要源于以下三个方面:

1)经济发达,对空气净化器产品的消费能力较强;

2)空气污染事件增加了空气治理需求,推动了产品技术的研究;

3)花园、宠物、地毯等增加了室内污染,追求健康心理增强了消费意愿。

导入期:1950s-1990s,污染事件影响,技术革新,家用净化器尚未普及

在20世纪中叶,美国工业革命取得发展的同时,也带来了大量的空气污染,典型的空气污染事件包括洛杉矶光化学烟雾事件,多诺拉烟雾事件等,从这时起,美国开始着手处理PM2.5的治理和研究;

在二战时期,为了进行放射性研究,过滤实验室中有害物质,美国开始HEPA过滤网的研究。

成长期:1990s-2011年,关注室内污染,家用空气净化器迅速普及

1999年,美国家电制造协会提出了空气净化器的性能评测指标,布鲁雅尔(Blueair)在美国开启过滤器更新项目;

2000年,布鲁雅尔(Blueair)在芝加哥成立公司;

2001年-2011年,布鲁雅尔(Blueair)持续推出501、402、601、ECO10等系列产品,产品在美国多次获得最高评级及奖项;

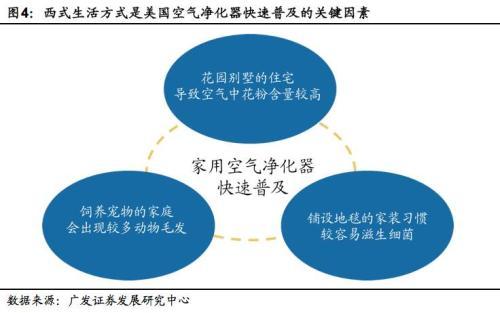

该阶段20年间,美国空气净化器的主要功能已经不是面向空气污染问题,而是受西式生活方式的影响(花园别墅导致花粉较多,饲养宠物导致毛发较多,地毯等装饰易滋生细菌等),消费者家用空气净化器快速普及。

成熟期:2011年-至今,产品步入更新换代阶段,成为全球最大的空气净化器市场之一

2015年,因为被动式,尤其是采用HEPA技术的空气净化器对花粉、细菌等较好的处理效果,获得较高的认可,美国45%的住宅空气净化器采用了该技术;

目前,美国家用空气净化器已经是全球最大的空气净化器市场之一,主要品牌包括奥斯汀, 布鲁雅尔(Blueair), 霍尼韦尔(Honeywell), IQAir 和夏普等;市场呈现低速增长,产品发展已步入更新换代阶段。

2.3日本空气净化器的普及:“花粉症”与技术革新推动产品普及

纵观日本空气净化器的普及之路,我们认为日本空气净化器普及较快主要源于以下两个方面:

1)经济发达,对空气净化器产品的消费能力较强;

2)技术革新,新品层出不穷,消费者对产品认知逐渐加强;

3)具有抵御“花粉症”的健康需求,消费者消费意愿较强。

导入期:1980s-1999年,“花粉症”激发产品需求,促进产品普及,销量突破100万台

20世纪80年代,日本空气空气净化器开始发展;

1980年-1995年,由于日本有着高达50%的森林覆盖率,其中多数花粉较多的杉树和扁柏,造成了春天空气中花粉含量的居高不下,致使日本接近25%的人患有“花粉症”。该阶段“花粉症”的强烈需求带动了空气净化器的迅速普及,1995年空气净化器的销量已接近80万台;

1995-1999年间,空气净化器的销量一度突破100万台,但由于人均收入水平带来的消费能力的限制,且“花粉症”应对需求难以再创造新的增长点,导致该阶段空气净化器销量没有进一步增长,甚至出现小幅下滑。

成长期:2000-2012年,技术革新,新功能产品出现多次引爆市场

1998年,夏普开发出“净离子群”空气净化技术;

2000年,夏普将1998年开发的“净离子群”空气净化技术应用于产品,开始发售净离子群空气净化器,接下来两年空气净化器市场出现爆发性增长,2002年产品的销量接近180万台。

2005年,加湿型空气净化器逐渐进入市场;

2007年,大金公司推出加湿/除湿型空气净化器“Clear Force”为代表的多功能空气净化器销售火爆,推动空气净化器市场发生重要变革,加湿型产品占有市场近50%的份额,当年产品的销量也提升近25%;

2008-2012年,夏普设立健康环境系统事业本部,发布“高浓度净离子群可提高对病毒的分界和去除效果”等研究成果,扩大了净离子群空气净化器产品线,各大品牌也频繁发布新品,导致接下来几年日本空气净化器渗透率迅速提升,从2008年的37%提升至2012年的44%。

成熟期:2013年-至今,渗透率、保有量稳定,产品升级带动增长

2013年-2016年,市场相对稳定,产品的渗透率及每百户保有量变动不大,市场渗透率维持在44%左右,每百户保有量维持在60台左右,普及度较高,波动较小,标志着日本空气净化器市场已经进入成熟期;

该阶段,虽然市场整体扩张不大,但随着产品技术升级与智能化产品的出现,产品均价略有提升,预示着未来产品市场规模的增长可能更多的源于产品升级。

3

我国空气净化器处在高速发展期,未来空间大

3.1我国空气净化器市场渗透率低,发展空间大

目前我国空气净化器的渗透率远低于发达国家。我国空气净化器市场起步较晚,并且受制于消费能力不足、产品使用必要性不强、国产品牌重视不够等原因,普及度一直较低,根据前瞻产业研究院发布的数据,目前我国的空气净化器整体渗透率仍偏低,远低于欧美日韩地区,其渗透率普遍在30%以上。

影响空气净化器保有量的四大因素:

(1)空气质量情况。通常存在空气质量问题的区域空气净化器能实现较快的渗透,空气质量问题一方面是空气污染,如PM2.5等,另一方面是粉尘、细菌、病毒等。

(2)消费者的经济承受能力。与当地居民的消费水平有一定关系,由于空气净化器均价较高,对家庭而言又不像冰洗等大家电,能实现生活必需功能,因此消费水平较高的发达国家中空气净化器的产品更易普及。

(3)消费者的健康意识水平。健康意识较强的人会对空气质量有更高的要求,也愿意花更多的消费在避免疾病上,空气净化器作为一种净化空气预防疾病、提升空气质量的小家电产品,对于健康意识较强的人更加有吸引力。

(4)消费者对产品的认知能力。空气净化器作为一个新品类,未使用过的消费者了解较少,实现普及前必将经历一个提升消费者认知的过程,而新品的发布、技术革新引发热点等都能达到提升认知的效果,也会让消费者更加愿意购买该产品。

3.2大气污染是近年来推动产品市场增长的主要原因

2013年以来,我国空气净化器内销量大幅提升。根据产业在线数据,我国空气净化器的销量在2013-2016的期间,内销量由2013年的291万台,增长至2016年的435万台, CAGR为14.3%。

虽然近年来我国空气净化器市场快速增长,但由于国情差异,与美日产品的普及可比性较小,因为家用空气净化器真正开始普及时(20世纪80年代后),美日已经度过了工业化快速发展时期,大气质量相对较好,而我国现在却面临着严重的大气污染问题。

我们认为,大气污染是推动近年空气净化器增长的主要原因,可以通过以下两点证明:

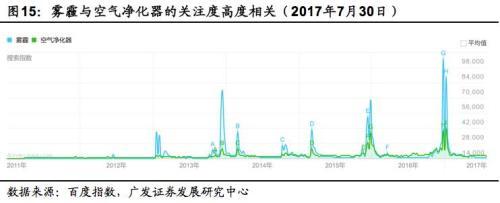

(1)雾霾与空气净化器关注高度相关

雾霾是一种典型的空气污染现象,根据百度指数,雾霾与空气净化器的搜索指数高度相关,每次因雾霾事件引发搜索峰值时,都会伴随对空气净化器产品的关注与检索,并且从二者搜索指数的比值来看,相比2013和2014年,2015和2016年更高,体现了二者关系日趋紧密,雾霾事件对空气净化器的影响也越来越强。

(2)空气净化器的销售与雾霾等空气污染的时间保持一致

由于燃煤取暖、少雨、空气流动性差等原因,冬季是我国雾霾等大气污染频发期,而空气净化器在冬季月份的内销量比其他月份高出近1倍,体现出目前我国消费者对空气净化器产品的消费需求主要是为应对空气污染。

因此,我国空气净化器市场导入期的普及有一定的特殊性,相对而言可以借鉴美日发展较少。虽然我国空气污染问题短期内仍将持续推动空气净化器市场的增长,但是影响效果势必减弱,未来进一步增长的持续动力,仍可通过美日的经验获得。

3.3人均收入、健康意识、产品认知的提升有望成为产品未来增长的核心动力

重点关注美日产品普及的导入期与成长期,美国是由于西式生活方式,防止室内污染,抵御细菌病毒追求品质健康生活导致产品普及;日本是由于应对花粉追求健康、产品技术提升与新品发布而出现市场爆发增长的。

结合我国目前国情与空气净化器市场,可以将我国产品市场与美日产品市场的差异总结为经济差异、健康意识差异、产品多样性差异,从这三方面入手,推导出影响未来我国空气净化器市场的关键要素。

我们认为,未来我国空气净化器市场增长的三个核心动力为:

-

人均收入提升,增强对产品的消费能力

-

健康意识增强,提升对产品的消费意愿

-

新技术新产品,强化消费者的产品认知

3.3.1核心动力一:人均收入提升,增强对产品的消费能力

相比其他品类小家电,空气净化器均价较高。根据中怡康统计,目前我国空气净化器的均价在3000元左右,与空调、冰箱、洗衣机等大家电均价相当,是豆浆机、电磁炉、电水壶等小家电产品均价的5-10倍。空气净化器,一方面,价格超出了很多家庭的接受范围,另一方面对于多数家庭来说,产品功能为非必需,属于奢侈消费,导致现阶段我国空气净化器的普及度提升难度较大。

我国人均收入持续增加,未来对产品的消费能力将显著增强。我国城镇与农村居民人均可支配收入处于稳定增长状态,随着收入的进一步提高,消费者对于价格的接受能力将逐渐加强,空气净化器的产品价格也将更大程度上被我国消费者所接受,带动产品的快速普及。

3.3.2核心动力二:健康意识增强,提升对产品的消费意愿

居民对健康保健的关注度持续提升,健康意识正逐渐增强。根据城镇、农村居民在医疗保健方面的消费支出显示,2007-2015年农村居民医疗保健方面支出年平均增长接近20%,而城镇居民2013年后,该方面支出增长速度明显增加,保持在10%以上。可以推断出,居民的健康意识正在逐渐提升。

预计未来一段时间内,随着健康意识将进一步提升,消费者会更加关注室内空气中的花粉、细菌、病毒等潜在致病因素,追求健康生活,增加对空气净化器产品的消费,推动产品的快速普及。

3.3.3核心动力三:新技术新产品,强化消费者的产品认知

国情具有特殊性,核心技术开发存在空间。根据日本产品普及之路,“净离子群”、加湿技术的出现引爆了市场,而对于中国市场,需求主要集中在大气污染PM2.5和家装污染的甲醛等苯系物上,国外品牌的一些成熟核心技术适应性有限,随着我国市场的增长,针对我国市场需求的技术革新将仍会成为引爆市场的关键,如莱克电气2015年末研发的甲醛分解技术的出现,迅速受到了中国消费者的广泛认可,销量飞速提升,市场份额提升明显。

各大品牌加速布局空气净化器市场,消费者产品认知不断提升。近年来随着我国空气净化器市场的增长,产品升级加速,各品牌也积极推出新产品,我国一些知名家电品牌如小米、格力、飞科也逐渐进入空气净化器这片蓝海,同时也投入了大量研究力量指向空气净化器这一品类产品。这一过程大量的产品信息曝光提升了消费者对空气净化器的认知,为未来产品的爆发于普及打下了坚实基础。

预计未来随着更多品牌的入驻,新技术新产品的发布既有利于进一步提升消费者认知,也有望成为引爆产品市场的催化剂,推动产品的快速普及。

3.4预计2021年市场规模431亿元,未来5年销量CAGR将会达到17.8%

在我们的中性条件下,我们预计空气净化器市场2017-2021年的销量、销售额的CAGR将会达到17.8%、20.8%,2021年空气净化器市场的销售量和销售额额达到985万台、431亿元。

根据产业在线数据,我国2013-2016年的内销量总数1553万台,考虑到我国空气净化器市场是在2013年雾霾问题受到广泛关注后才出现爆发增长的,所以该数据一定程度上能反映市场存量数据,假设其全部由城镇家庭消费,那么空气净化器在城镇家庭中的渗透率达到6%,由于渗透率较低,为简化预测,我们对未来5年销售量预计全部来自于保有量的增加,没有更新换代。

对空气净化器市场的渗透率做情景分析,考虑到美日市场在目前成熟阶段30%-40%左右的渗透率,而我国5年后离此阶段仍有一定距离,且经济水平也存在一定差距,基于谨慎性原则,预计在2021年我们预测乐观、中性、消极情况下,空气净化器在城镇家庭中渗透率可分别达到25%,20%,15%,农村家庭仍假设为0。

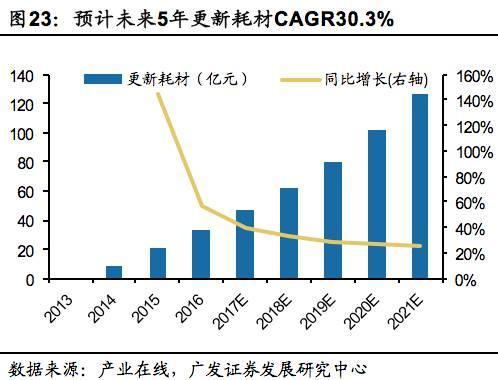

具体来看,考虑到我国空气净化器市场是在2013年雾霾问题受到广泛关注后才出现爆发增长的,所以我们仅以2013-2016年的内销量总数1553万台作为市场存量数据,均价参照中怡康监测的空气净化器2013-2016年整体市场均价3092元,出于谨慎考虑,假设未来均价不变;同时,估算配件更换市场,根据新国标P4标准,空气净化器滤网更换周期约为12个月,价格参照天猫上主流品牌均价约300元。

随着保有量的提升,更新耗材的销售额会越来越大,空气净化器的市场值得持续性关注。我们预计,在中性情况下,我们预计空气净化器市场2017-2021年的销量、销售额的CAGR将会达到17.8%、20.8%,2021年空气净化器市场的销售量和销售额额达到985万台、431亿元。

4

投资建议

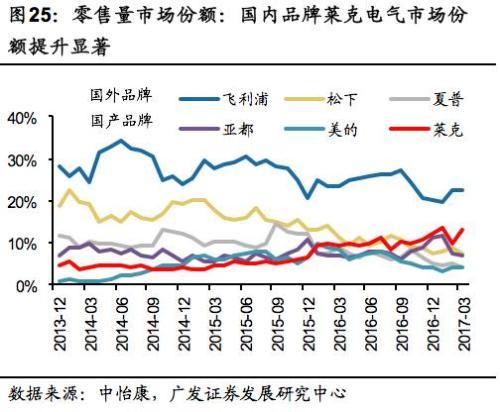

目前我国空气净化器市场仍以国外品牌为主。飞利浦、松下、夏普等国外老牌巨头在空气净化器方面进入较早,在中国空气净化器市场发展的初期占有较大优势。目前随着国内空气净化器市场兴起,国产品牌的市场份额逐渐提升,且持续增长,但与国外品牌相比仍存在一定差距。

核心技术是品牌关键,适应市场者发展更快。中国市场空气净化的最大需求在于PM2.5,家装甲醛的污染,不同品牌产品的核心技术有较大差异,针对的污染类型也不同。虽然国外品牌产品技术领先,但适应性相对较弱,近年来份额有所下降,而国产品牌的核心技术更符合我国空气净化需求,市场份额持续提升。

空气净化器市场中的主要企业:

-

国外品牌:飞利浦、松下、夏普、惠而浦、布鲁雅尔(Blueair);

-

国产品牌:美的、莱克、亚都、苏泊尔等。

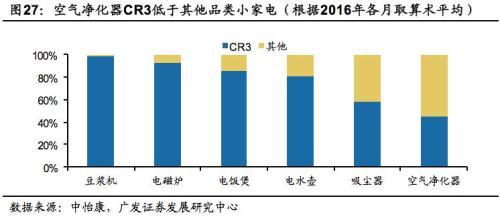

行业集中度较低。虽然现阶段国外品牌市场占有率较高,但2016年产品市场CR3仅为45%远低于豆浆机、电磁炉、电饭煲等品类。

新国标出台,实力强的大型企业将受益。GB/T18801-2015《空气净化器》,即新国标的正式公布,一方面体现出空气净化器行业步入了一个发展的新时期,国家层面上进行推动与关注,另一方面国家层面加强了市场的规范性,对鱼龙混杂的市场格局加强了管制,使消费者在选择空气净化器时有更加明确的评判标准,实力较强的龙头企业,尤其是针对本土要求研发产品的国产品牌将受益。

综上所述,维持家电行业“增持”评级,重点推荐增长持续性较强的小家电行业,推荐发展空气净化器产品的品牌企业莱克电气、美的集团:

-

莱克电气:莱克电气作为家居清洁小家电龙头,定位高端,产品技术强。在空气净化器市场中,市占率排名第二,且2016年以来,市场份额提升速度快,未来市占率有望持续提升。

-

美的集团:传统家电龙头企业,深耕国内市场多年,在品牌、渠道上,优势显著。

5

风险提示

5.1空气净化器行业普及速度低于预期

原材料价格上涨将提升制造成本,公司盈利能力会下降,从而影响公司业绩。

5.2国内企业竞争力不如国外企业

目前,国外企业的市场份额高于国内企业,若未来国内企业在产品、技术、渠道、营销等各方面的竞争力不如国外企业,那么国内企业的市场份额将无法提高,国内龙头的增长也会受限。

广发家电

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

,")

")

")

")

")

")

")

")

")

")

")

")

")

")