作为上半年线上最为重大的促销节点,618向来备受重视。但是相比于去年的轰轰烈烈,今年的618显得格外安静。特别是在集成灶行业,既没有品牌企业的大肆宣传,也没有低到让人怀疑的价格,反而更像是一场普通的促销活动。

业绩也说明了这一点,据奥维云网(AVC)线上数据显示,2021年618期间(5月24日—6月20日)线上集成灶零售额为6.3亿元,同比下滑了14.0%,零售量为8.4万台,同比下降了26.7%。

究其原因,一方面2020年的618承担着“企业复苏”的重任,以价换量的策略明显;另一方面,进入2021年之后随着原材料价格的大幅上升,“涨价”取而代之成为主旋律,这也直接导致本次618年中促销力度不及预期。

反观线下市场,随着全渠道模式的推进,特别是KA、建材等渠道的布局推进,本次618期间线下渠道取得了大幅增长。奥维云网(AVC)线下监测数据显示,2021年618期间(5月24日—6月20日)线下集成灶零售额,零售量同比分别增长了61.5%和48.3%。

线上线下之所以呈现出了截然不同的结果,与渠道结构和企业重视程度正相关。嵊州某品牌集成灶营销总监坦言,早在618之前,我们就把资源一轮又一轮的投向了终端市场,618可用的资源已然不多,这也直接造成了线上线下市场的差异。

在总结本次618活动时,奥维云网(AVC)总裁郭梅德则表示,往年的618一定是行业的重大热点,上半年收官,下半年开局;但今年面临行业周期性拐点来临,618表现平淡而冷静!

品牌竞争加剧

从品牌表现来看,奥维云网(AVC)线上监测数据显示,火星人、亿田、森歌、帅丰、奥田位列前五,占比分别为22.7%、12.4%、10.5%、7.2%和6.6%。

从具体业绩来看,火星人公布的业绩显示,618期间全网累计销售额2.68亿,热销29430台,天猫集成灶类目TOP1、京东集成灶类目TOP1、苏宁易购618类目TOP1。森歌紧随其后也公布了业绩,数据显示森歌2021年618线上销售额突破了了1.6亿元。产品方面,天猫精灵款蒸烤集成灶D3ZK-E登顶天猫618集成灶单品销量第一。

帅丰电器则公布了618当天的业绩,据其公众号内容显示,618当日京东自营店销售额突破了2000万大关,新品X1-7B-90S首发销量即破1200台。美多同样公布了当天的业绩,整体成交8364单,成交金额近1.6亿元。名气也公布了其618业绩,全渠道销量同比去年增长了99.7%,蒸烤一体集成灶FT12A销量突破1200台。

虽然只有部分品牌公布了业绩,但是总体来看一方面头部品牌竞争越来越激烈,另一方面线上渠道马太效应越来越明显,以火星人和森歌为例,2020年618同期,火星人全网销售额不过1.8亿,而2021年已经达到了2.68亿,森歌2020年全网销售额刚刚破亿,今年则达到了1.6亿元。同样表现惊艳的还有美多集成灶、名气集成灶等。

业绩的背后,头部品牌推新品的速度也俞加迅速,从奥维云网(AVC)线上监测数据来看,火星人和森歌618当期新品数量占比分别达到了42.2%和50.2%。火星人、亿田、森歌当期分别有13款、8款和10款新品上市。

整体看来,虽然本次618因为消费需求低迷没能掀起“大的浪花”,但是不难发现品牌竞争越来越激烈,头部品牌追求的是销量和销售额的增幅,而腰部品牌则在细分品类上铆足了劲,这也直接说明品牌格局并不明朗,未来机会还有。

高端占比提升,线上蒸烤一体机成为主销

从细分品类来看,不管是线上还是线下今年618烟灶蒸烤一体机增幅最大。从线上市场来看,奥维云网(AVC)线上监测数据显示,烟灶蒸烤一体机市场份额从2020年同期的16.3%上升到了2021年618的51.0%。反观烟灶消款和烟灶蒸款集成灶,市场份额分别从2020年同期的38.9%、32.1%下滑到了2021年同期的23.6%和15.6%。

线下市场也是类似,奥维云网(AVC)线下监测数据显示,烟灶消和烟灶蒸款集成灶占比已经从2020年同期的58.6%、30.2%下降到2021年同期的49.8%和16.1%。而烟灶蒸烤一体集成灶份额则从2020年618的8.4%上升至2021年同期的23.4%。

从品牌表现来看,奥维云网(AVC)监测数据显示,线上市场亿田和火星人蒸烤一机提升幅度最高,帅丰紧随其后;线下市场美大提升最为迅猛。

伴随着蒸烤一体集成灶的热销,线上线下市场均价也得到了大幅提升。奥维云网(AVC)监测数据显示,2021年618线上市场集成灶均价为7504元,相比2020年同期提升了17.2%,比2019年同期则提升了11.4%。线下市场同样如此,2021年618线下集成灶均价为9503元,同比2020年618均价提升了8.9%,相比于2019年同期均价则提升了18.4%。

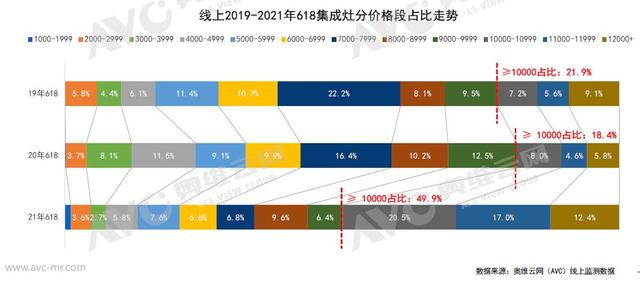

从价格结构来看,线上集成灶1万元以上的高端产品结构性占比大幅提升,2021年618期间1万元以上高端产品占比为49.9%,同比去年结构性占比提升了31.5%。其中10000-10999元和11000-11999元两价格段占比位列前二,而去年同期最为畅销的价格段是7000-7999元价格段。

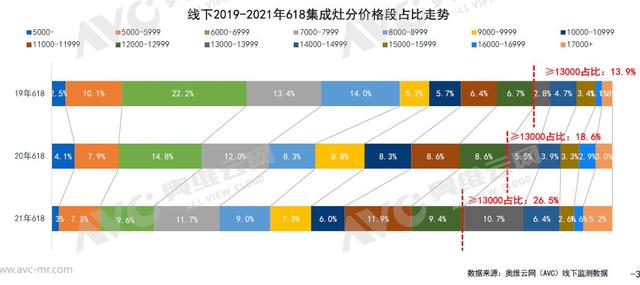

线下市场高端化趋势同样明显,13000元以上的高端产品占比大幅提升,虽不及线上高端占比提升幅度,但从奥维云网(AVC)监测数据显示上来看,仍然同比增长了7.8%,这一现象与线下KA渠道的扩张密不可分。具体来看,2020年618期间13000元以上高端集成灶占比仅为18.6%,但是到2021年同期占比已经上升至26.5%。

从品牌方面来看,奥维云网(AVC)监测数据显示2021年618头部品牌均价爬升明显,其中火星人均价从2020年的8302元上升到了2021年的9811元,亿田均价从8946元上升到了10160元,帅丰均价从7875元上升到了10375元,美大均价则从9142元下降到了8888元。

从产业环境来看,集成灶均价的上升一方面得益于烟灶蒸烤一体机的热销,另一方面则是因为原材料价格的持续提升。

从2020年下半年起,家电主要原材料开始掀起涨价潮,据中钢协监测,到3月末,中国钢材价格指数比年初上涨9.44%,同比上涨37.37%。国家统计局数据显示,5月上旬,钢材价格普遍上调,且涨势加速,涨幅在4.2%至11%。而家电企业80%左右的成本来自于铜、铝、钢材、塑料等原材料,原材料价格上涨必将带来终端零售价格的上升。

短期来看,原材料维持高位将成为大概率事件,这也导致集成灶行业很难出现大规模的价格战,换句话说,整个行业的竞争将从“价格战”转向“价值战”。

总的来看,虽然今年618的影响力和反馈不如往年,但是不可置否618依旧是上半年电商平台的“主赛道”,线上渠道的优势依然明显。

不过,从另一方面理性来看,随着渠道分流,电商单一促销节点(6.18、11.11)的支柱作用正在减弱,日常的零售会更加重要。

,")

")

")

")

")

")

")

")

")

")

")

")

")

")